個人事業主として事業をしていると、資金不足に悩むこともあります。

そんなときに、強い味方となるのがビジネスローンです。

ビジネスローンとはその名の通り、ビジネス専用のローン。

法人向けの商品とは別に、個人事業主向けの商品もあります。

このページでは、個人事業主が使えるビジネスローンについて、徹底的に解説します。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

個人事業主におすすめのビジネスローン6選

当サイトが選ぶ、個人事業主におすすめのビジネスローンをご紹介します。

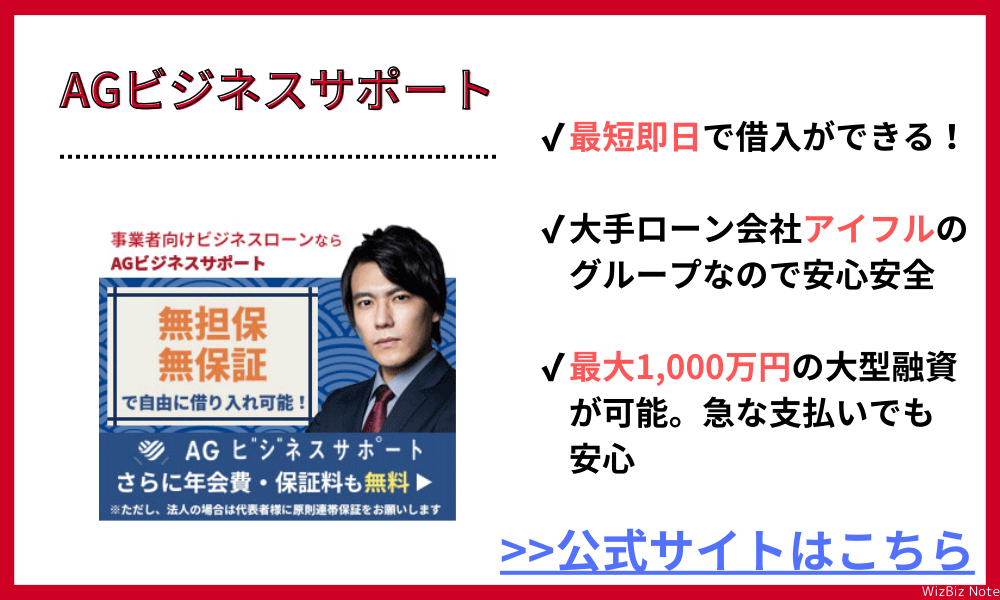

1位:AGビジネスサポート

| 限度額 | 50万~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人(~75歳) 個人事業主 (~69歳) |

| 用途 | 事業資金 |

| 担保 | 不要 |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

- Web完結

- 手数料無料

- 使用用途が自由

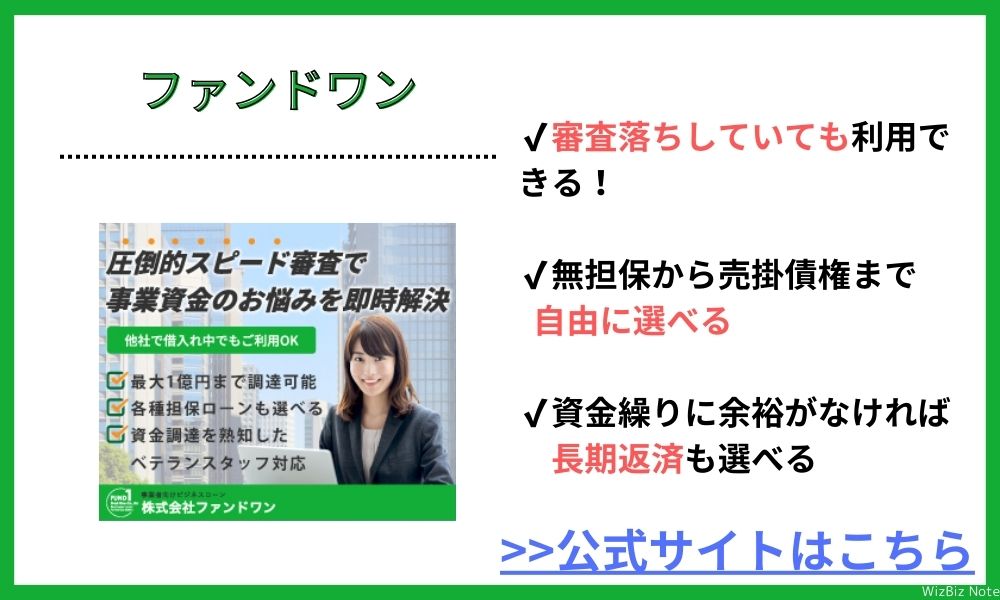

2位:ファンドワン株式会社

| 限度額 | 30万~500万円 |

|---|---|

| 金利 | 2.5%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

ファンドワンの「事業者向けビジネスローン」は赤字決算や銀行の融資審査に落ちた場合でも利用可能です。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

即日で融資をしてもらうことの可能なので、最適なローンをその場で適用したい場合におすすめです。

- 最短即日融資

- 長期返済も可能

- 担保ローンを選ぶことも可能

3位:MRF

| 限度額 | 50万~3億円 |

|---|---|

| 金利 | 6.0%~15.0% |

| 即日融資 | × |

| 対象 | 法人・個人事業主 |

| 用途 | 運転資金 |

| 担保 | 不動産 |

MRFの「オーダーメイドローン」は中小企業・個人事業主向けの不動産担保ローンで、他の金融機関の借換やつなぎ資金・設備投資・赤字補填資金・税金(納税資金)等、様々な事業性資金をバックアップしてくれます。

最大で3億円の融資に対応してくれる点が大きなメリットと言えます。

連帯保証人も原則不要です。

- 24時間以内の仮審査

- 融資残高330億円

- 専門スタッフがプランを提案

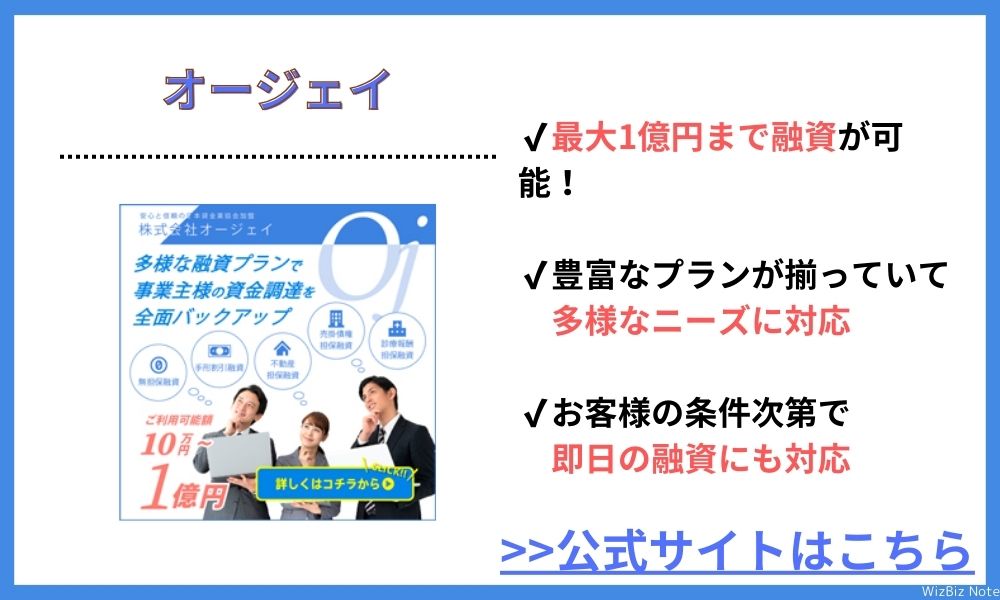

4位:オージェイ「無担保融資」

| 限度額 | 30万~2,000万円 |

|---|---|

| 金利 | 10.0%~15.0% |

| 即日融資 | 〇 |

| 対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

オージェイの「ビジネスローン」にはいくつか種類があり、特に人気とされるのが「無担保融資」です。

なおかつ、利用限度額は最大で2,000万円と高額なことが特徴的。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

- スピーディーな審査

- 無担保、保証人不要

- 利用限度額が高い

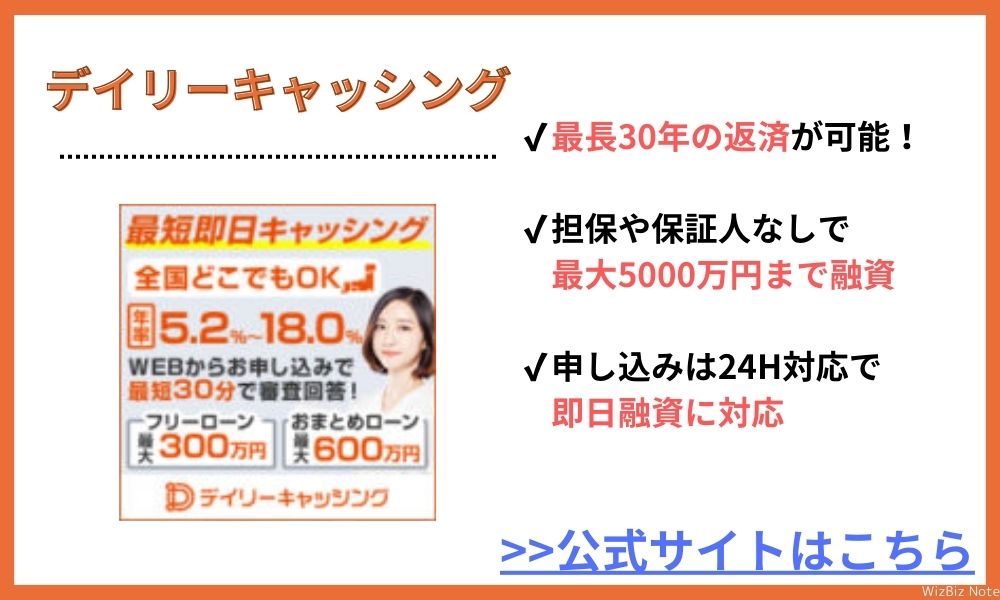

5位:デイリーキャッシング

| 限度額 | 200万~5000万円 |

|---|---|

| 金利 | 5.2%~14.5% |

| 即日融資 | 〇 |

| 対象 | 法人・個人 |

| 用途 | 自由 |

| 担保 | 不要 |

株式会社デイリープランニングの「デイリーキャッシング」は担保や保証人なしで最大5000万までの融資を受けることができます。

支払い期間も最長30年まで設定可能なので、無理のない返済プランで大きな融資を受けることができます。

また、即日融資を受けることも可能なので、資金ショートを回避するためのつなぎ資金が欲しい場合にもおすすめです。

- 全国対応

- 即日融資が可能

- 24時間申し込み可能

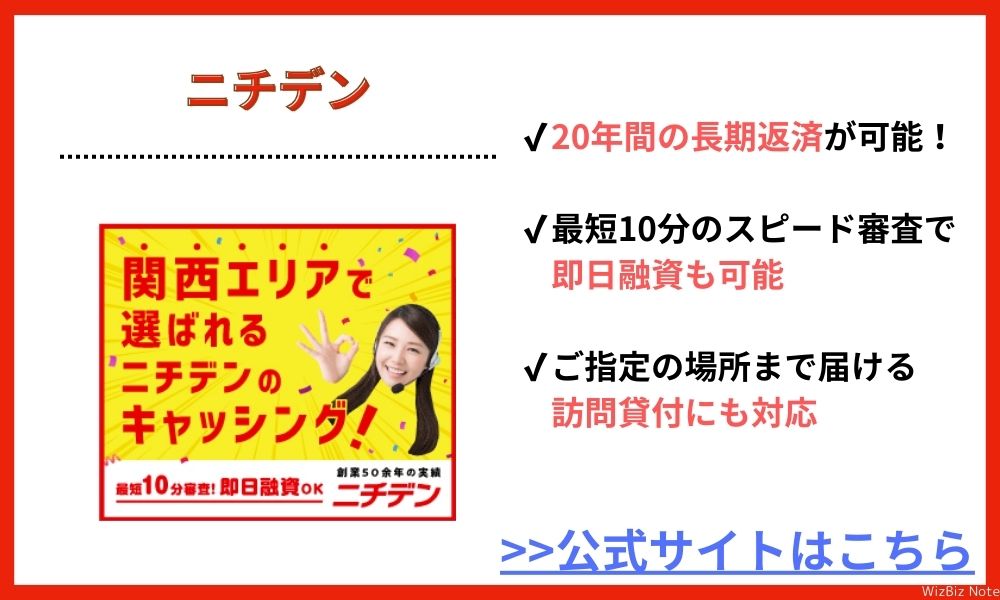

6位:ニチデン「事業者ローン」

| 限度額 | ~1億円 |

|---|---|

| 金利 | 4.8%~17.52% |

| 即日融資 | 〇 |

| 対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保 | 必要な場合のみ不動産担保 |

ニチデンの「事業者ローン」は20年間の長期返済を可能としているため、余裕を持って返済を行うことができるのが特徴です。

最大で1億円の融資が可能なので、事業拡大のためにまとまった資金の調達を考える方はぜひ検討してみると良いでしょう。

また即日融資にも対応しているところがポイント。

- スピーディーな審査

- 利用限度額が高い

個人事業主のビジネスローンと他の借入方法の違い

個人事業主が資金を調達する方法には、ビジネスローン以外にもいくつかの選択肢があります。

ほかの借入方法や補助金等の利用といった選択肢があるので、ビジネスローンとの違いを知った上で、最適な方法を選んでください。

ビジネスローンと銀行融資の違い

ビジネスローンと銀行融資は違います。

ビジネスローンは、銀行や消費者金融が扱う、事業者用のローン商品。

銀行融資は、銀行がおこなう融資のことで、広い意味では、銀行が扱うビジネスローンも銀行融資の一種だと言えます。

ビジネスローンと銀行融資は別物なのですが、具体的に、借入可能金額や金利など、さまざまな部分で違いがあります。

| ビジネスローン | 銀行融資 | |

|---|---|---|

| 借入先 | 銀行、消費者金融(ノンバンク) | 銀行 |

| 借入可能限度額 | 500万円~1000万円程度 | 1億円程度 |

| 金利 | 1~4%台 | 1~18.0% |

| 審査期間 | 最短即日 | 1週間程度 |

| 審査の厳しさ | 銀行融資よりは厳しくない | 厳しい |

銀行融資は、何より融資限度額が大きく、なおかつ金利も低いのがメリットです。

ただし審査は厳しく、審査期間も長いというデメリットがあります。

一方、ビジネスローンは借りられる金額は多くても1000万円程度で金利は高めですが、審査は銀行融資ほど厳しくなく、最短即日で審査が完了するのがメリットです。

ビジネスローンとファクタリングの違い

個人事業主が資金調達する方法としてはファクタリングもあります。

ファクタリングとは、売掛金をファクタリング業者に買い取ってもらうことで資金を得ることを言います。

ビジネスローンで借入をおこなうと負債になりますが、ファクタリングの場合は入金のタイミングを早めているだけで負債ではないという違いがあります。

ファクタリングは負債ではないので、返済の必要はありません。

その他、ビジネスローンとファクタリングにはこのような違いがあります。

| ビジネスローン | ファクタリング | |

|---|---|---|

| 資金調達の方法 | 融資(借り入れ) | 売掛債権の買い取り |

| 金利手数料 | 年利1~18.0% | 1~30% |

| 利用可能金額 | 500~1000万円 | 上限なし |

| 審査期間 | 最短即日 | 最短10分 |

| 審査対象 | 個人事業主本人 | 取引先の支払能力 |

ファクタリングには2社間のものと3社間のものがありますが、手軽でスピード感のある2社間ファクタリングは手数料も高くなります。

手数料を払ってでもすぐに資金が必要な場合はファクタリングの利用が便利ですが、ビジネスローンのほうが支払う金利が少なくなる場合は、ビジネスローンを利用したほうが得になることも多いです。

いずれも審査時間が短く最短即日で利用できる点は共通です。

ビジネスローンと補助金の違い

個人事業主が利用できる資金調達の方法としては、補助金もあります。

補助金にはさまざまな種類があり、たとえば事業再構築補助金や小規模事業者持続化補助金は、個人事業主が利用できる補助金です。

補助金は借り入れではないため、返済は不要です。

しかし、補助金はあくまで「かかった金額内の一定額を補助する」という性格のものです。

たとえば 小規模事業者持続化補助金(通常枠)の場合、かかった金額の3分の2が補助されます(最大50万円)。

※2023年9月現在

事前に事業計画書や経営計画書を作成した上で申請し、採択後には報告書の提出も必要。

これから行いたい事業があり、補助金の対象となる場合は、ぜひ利用したいところです。

しかし採択されるまでにも時間がかかり、入金は報告書を提出して承認されてからになります。

| ビジネスローン | 補助金 | |

|---|---|---|

| 資金調達の方法 | 融資(借り入れ) | 補助金なので借り入れではない |

| 審査の難易度 | 補助金ほど厳しくはない | 厳しく、手続きも煩雑 |

| 入金までの時間 | 最短即日 | 数ヶ月~1年程度 |

| 利用可能金額 | 500万~1000万円 | 補助金の種類により異なる |

補助金の対象となるような事業計画がない、もしくは急ぎで資金調達したい場合は、ビジネスローンのほうが向いているでしょう。

ビジネスローンとカードローンの違い

ビジネスローンのほかに、カードローンという言葉もよく聞きますが、用途が異なります。

ビジネスローンは、ビジネス(事業)のために必要な資金を目的としたローンです。

カードローンは、明確な目的がなくても借りられるローンです。

共通点としては、いずれも銀行や消費者金融が扱う商品だということ。

違いとしては、以下の表のようなものがあります。

| ビジネスローン | カードローン | |

|---|---|---|

| 金利 | 1~18.0% | 1~18.0% |

| 借入可能金額 | 500万~1000万円 | ~800万円 |

| 総量規制 | 対象外・例外 | 対象 |

一見、大きな差は無いように見えますが、実は、借り入れられる限度額に大きな差が出ることがあります。

その理由は「総量規制」です。

総量規制とは、その人の年収の3分の1を超える金額を貸してはいけない、というルールのこと。

カードローンは総量規制の対象商品のため、たとえば年収300万円の人であれば、借りられるのは多くても100万円まで、ということになります。

※ほかの借り入れがあれば、それらの合計が年収の3分の1を超えていないかどうかが基準となります。

個人事業主が借りるビジネスローンは、総量規制の対象外もしくは例外という扱いになるため、年収の3分の1を超える金額でも、返済能力等に問題がなければ融資を受けられます。

少し専門的な話になりますが、銀行のビジネスローンであれば「対象外」、消費者金融のビジネスローンであれば「例外」という扱いになり、法的には違いがあります。

実質的には「総量規制の影響を受けない」という意味では同じ扱いになります。

また、金利についても、ビジネスローンのほうが低く設定されているものが多く、返済の負担も軽いです。

個人事業主ならビジネスローンが一番良い理由

個人事業主が資金を調達したいなら、ビジネスローンが一番良いといえます。

もちろん、状況によっても最適な手段は異なりますが、多くのケースでは、ビジネスローンが最適であることが多いのです。

- 審査にかかる時間が短い(最短即日)

- 審査が厳しすぎない

- 借りられる金額の限度額が500万~1000万円と大きい

- 金利手数料が高すぎない

銀行融資や補助金はお金が入るまでに時間がかかります。

ファクタリングやカードローンは手数料や金利の負担が大きいです。

個人事業主が資金を必要とするタイミングは、たいていは時間的ゆとりがありません。

そのため、審査が厳しすぎず、最短即日で借りられるビジネスローンが、現実的な選択肢になることが多いのです。

個人事業主がビジネスローンを借りる時の注意点

個人事業主がビジネスローンを借りる時には、いくつか注意点があります。

以下の注意点に目を通し、理解した上で利用しましょう。

- 基本的に総量規制の対象外である

- 開業後すぐは収入証明がしづらく審査に通りづらい

- 個人の信用情報に傷があると審査に通りづらい

- 銀行融資と比べて金利は高め

- 個人事業主なら独立系ビジネスローンの方が借りやすい

基本的に総量規制の対象外である

個人事業主のビジネスローンは、総量規制の対象外です。

総量規制とは、「年収の3分の1を超える借り入れはできない」というルールのこと。

たとえば年収300万円の人であれば、借り入れの合計金額が100万円までしか借りられないということです。

しかし、融資・ローンのすべてが対象になるわけではありません。

たとえば住宅ローンは、年収の何倍もの金額を借りることができます。

個人事業主のビジネスローンも、総量規制の対象外なので、年収の3分の1を超える金額でも借りることが可能です。

「大金を借りられる」という意味ではメリットと捉えることもできますが、多額の借り入れをすれば返済金額も大きくなるため、より慎重に返済計画を立てる必要があります。

開業後すぐは収入証明がしづらく審査に通りづらい

個人事業主だと、開業後すぐは収入証明がしづらいという問題があります。

会社員であれば源泉徴収票や給与明細で証明できるのですが、開業後すぐの個人事業主には確定申告書もなく、証明が無いのです。

個人事業主のビジネスローンでは通常、過去3年分の確定申告書・決算書が求められます。

開業後すぐで、これらの収入証明が用意できない場合でも、たとえば会社員をしていたなら会社員時代の源泉徴収票等で代用できることはあります。

諦める前に、相談してみることをおすすめします。

それでも、ビジネスローンの商品によっては審査に通りづらいことはある点については、理解しておきましょう。

個人の信用情報に傷があると審査に通りづらい

個人事業主のビジネスローンの審査では、あなた個人の信用情報が見られます。

信用情報とは、これまでにローンやクレジットカードの支払いが滞納していないか、ほかに借り入れは無いか、自己破産などの事故情報が無いか、といった、お金に関する個人情報です。

意外なところでは、携帯電話料金の延滞が、信用情報の傷になることがあります。

携帯電話の端末を分割払いにしている人は多いと思いますが、分割払いを延滞すると、信用情報に掲載されてしまうので、ビジネスローンの審査にも影響するのです。

また、クレジットカードやローンの申込を短期間に繰り返している場合も、信用情報に傷がついた状態になります。

一度審査に落ちた程度ではたいした問題ではないのですが、審査に落ちたからと言って2社、3社と繰り返し申し込み、審査に落ち続けていると、それがマイナスの信用情報として残ってしまうのです。

もし、過去に滞納などの問題があると、審査には通りづらくなります。

銀行融資と比べて金利は高め

ビジネスローンはカードローンに比べると金利が低く設定されていますが、銀行融資に比べると高金利です。

銀行融資の場合は金利が1~4%程度ですが、ビジネスローンは1~18.0%と、上限がかなり違います。

ビジネスローンの金利は借入額ごとに決まりますが、はじめから大きな金額の貸付が受けられないことも多いです。

はじめのうちは上限に近い金利で借りることになる可能性もあるので、金利が高いことは理解した上で、短期間で返済するなど賢く利用しましょう。

また、ビジネスローンの金利は会社ごとに差があり、銀行のビジネスローンは金利が低い傾向があります。

銀行のビジネスローンはやや審査が厳しくなりますが、金利の低さを重視する場合なら、まずは銀行ののビジネスローンを検討すると良いでしょう。

個人事業主なら独立系ビジネスローンの方が借りやすい

個人事業主向けのビジネスローンには、主に銀行系ビジネスローンと、独立系ビジネスローンの2種類があります。

独立系ビジネスローンとは、いわゆる「ノンバンク」と呼ばれる、銀行以外の金融機関です。

銀行以外の金融機関といえば証券会社や保険会社もありますが、ローン商品を取り扱っている金融機関としては、消費者金融や信販会社があります。

これらノンバンクの独立系ビジネスローンは、銀行系ビジネスローンに比べると、借りやすいと言われています。

その代わり、金利は少し高い傾向はありますが、借りやすさを重視するなら、独立系ビジネスローンを選びましょう。

個人事業主がビジネスローンで借入をする流れ

個人事業主がビジネスローンで借入をする流れは以下の通りです。

- ビジネスローンに申し込み必要書類を提出する

- 審査を待つ

- 審査に通過すれば銀行口座に入金される

詳しく説明します。

ビジネスローンに申し込み必要書類を提出する

まずは、ビジネスローンに申し込みをします。

氏名や生年月日、住所などの必要事項を入力していきます。

必要書類の案内もあるため、案内通りに用意しましょう。

必要書類は金融機関によっても異なりますが、個人事業主なら、基本的には確定申告書が必要となります。

確定申告書は2~3年分が必要になることが多いので、あらかじめ手元に準備しておくとスムーズに申し込みができます。

審査を待つ

申し込みが完了したら、あとは審査を待つだけです。

最短即日で審査の結果がわかります。

なお、審査の状況によっては、追加で書類が必要になったり、金融機関から問い合わせが入ることもあります。

その場合はきちんと対応しましょう。対応が遅れると審査結果が出るまでに時間がかかってしまいます。

審査に通過すれば銀行口座に入金される

審査に通過すると、銀行口座に入金されます。

最短だと即日で審査が終了し入金されるので、朝に申し込んで昼過ぎには入金された、ということも。

このスピーディさはビジネスローンならではです。

あらかじめ指定した銀行口座に入金されるので、早めに確認しましょう。

審査なしのビジネスローンはある?

ビジネスローンは、審査なしで借りることはできないのでしょうか?

残念ながら、ビジネスローンの契約には必ず審査が必要です。

返済能力があるか、信用情報に傷が無いか、といった審査をしないことには、お金を貸して良いかどうかの判断はできませんので仕方ありません。

ただし、ビジネスローンを一度契約したあとに再度借りる際には、審査なしで利用可能な商品もあります。

この点はカードローンと同様です。

一度契約した枠の範囲内で、返済がきちんとされていれば、審査なしで繰り返し借りることができます。

ただし、ビジネスローンは金利が安いわけでもなく、繰り返し借りることでくせになってしまうこともあるので、安易な利用は避けましょう。

個人事業主向けビジネスローンでよくある質問

ここからは、個人事業主向けビジネスローンに関するよくある質問に対して回答します。

- ビジネスローンは個人事業主でも借りられますか?

- ビジネスローンの審査は厳しいですか?

- 個人事業主ならビジネスローンとカードローンどちらが良い?

ビジネスローンは個人事業主でも借りられますか?

ビジネスローンは、「ビジネス」とつきますが、個人事業主でも利用できます。

個人事業主向けのビジネスローンがあるので、そちらを利用しましょう。

会社を経営していなくてもビジネスローンは対象になるので、つなぎ資金などが必要な場合には、選択肢のひとつとして検討してみてください。

ただし、ビジネスローンは使用用途がビジネスに限定されています。

生活費として使ったり、ギャンブルの資金として使ったりといった用途は認められていないので注意してください。

ビジネスローンの審査は厳しいですか?

ビジネスローンの審査は、それなりの厳しさがあります。

ビジネスローンに限らず、どのような融資・ローンであっても、しっかりとした審査は実施されるものです。

ただ、銀行融資に比べると、そこまで厳しくはありません。

また、カードローンと違ってビジネス自体の状況を審査され、総量規制の対象にもなりません。

そのため、現在の収入が少なくても事業がきちんと運営されており、返済能力があると判断されれば審査に通ります。

個人事業主ならビジネスローンとカードローンどちらが良い?

個人事業主が資金調達をするなら、ビジネスローンとカードローンが選択肢になることが多いと思います。

使用用途が事業資金であれば、ビジネスローンのほうがおすすめです。

ビジネスローンであれば総量規制の影響を受けないため個人事業主でも大きな金額を借りることができ、金利も低めです。

ただし、事業資金以外の用途でお金が必要な場合はカードローンの対象になります。

ビジネスローンなら個人事業主でも融資を受けやすい

ビジネスローンは、個人事業主が運転資金等の資金を調達する手段としては、非常に有効です。

時間的余裕がある場合は銀行融資も選択肢になりますし、事業計画によっては補助金の申請も検討すると良いでしょう。

しかし、なるべく急ぎで資金が必要という場合であれば、最短即日で審査が終わるビジネスローンが便利です。

個人事業主向けのビジネスローンを賢く利用して、事業を続けていきましょう。

| AGビジネスサポート 「事業者向けビジネスローン」 | GMOあおぞらネット銀行 「あんしんワイド」 | ファンドワン 「事業者ローン」 | |

|---|---|---|---|

|  |  | |

| 融資時間 | 最短即日 | 最短2営業日 | 最短即日 |

| 融資限度 | 50万円~1,000万円 | ~1,000万円 | 30万円〜500万円 |

| 金利 | 年3.1%~18.0% | 年0.9%~14.0% | 年2.5%〜18.0% |

| 必要書類 | 決算書 代表者身分証 など | 入出金明細 | 登記簿謄本 決算書2期分 印鑑証明書 など |

| 担保 | 不要 | 不要 | 不要 |

| オンライン | 可能 | 可能 | 可能 |

| 申込方法 | AGビジネスサポート 公式サイト | あんしんワイド 公式サイト | ファンドワン 公式サイト |