事業用資金を借入する方法には、銀行による融資(プロパー融資)や日本政策金融公庫からの融資、もしくはビジネスローンの利用の中から検討する人が多いでしょう。

この中でも、ビジネスローンは、融資スピードが早く、ネット上から手軽に申込をできるのがメリットです。

しかし、創業間もない法人や個人事業主の場合、審査に不安を抱えている人も多いのではないでしょうか。

中には、「審査の甘い融資方法はないだろうか?」と、疑問を抱えている人もいることでしょう。

そこで今回は、ビジネスローン審査内容や審査難易度(甘い・厳しい)等について詳しく解説します。

事業用資金を借入したい人、審査が不安な人はぜひ参考にしてください。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

| AGビジネスサポート 「事業者向けビジネスローン」 | GMOあおぞらネット銀行 「あんしんワイド」 | ファンドワン 「事業者ローン」 | |

|---|---|---|---|

|  |  | |

| 融資時間 | 最短即日 | 最短2営業日 | 最短即日 |

| 融資限度 | 50万円~1,000万円 | ~1,000万円 | 30万円〜500万円 |

| 金利 | 年3.1%~18.0% | 年0.9%~14.0% | 年2.5%〜18.0% |

| 必要書類 | 決算書 代表者身分証 など | 入出金明細 | 登記簿謄本 決算書2期分 印鑑証明書 など |

| 担保 | 不要 | 不要 | 不要 |

| オンライン | 可能 | 可能 | 可能 |

| 申込方法 | AGビジネスサポート 公式サイト | あんしんワイド 公式サイト | ファンドワン 公式サイト |

審査が甘い傾向のビジネスローン9選

1位:AGビジネスサポート

| 限度額 | 50万~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人(~75歳) 個人事業主 (~69歳) |

| 用途 | 事業資金 |

| 担保 | 不要 |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

- Web完結

- 手数料無料

- 使用用途が自由

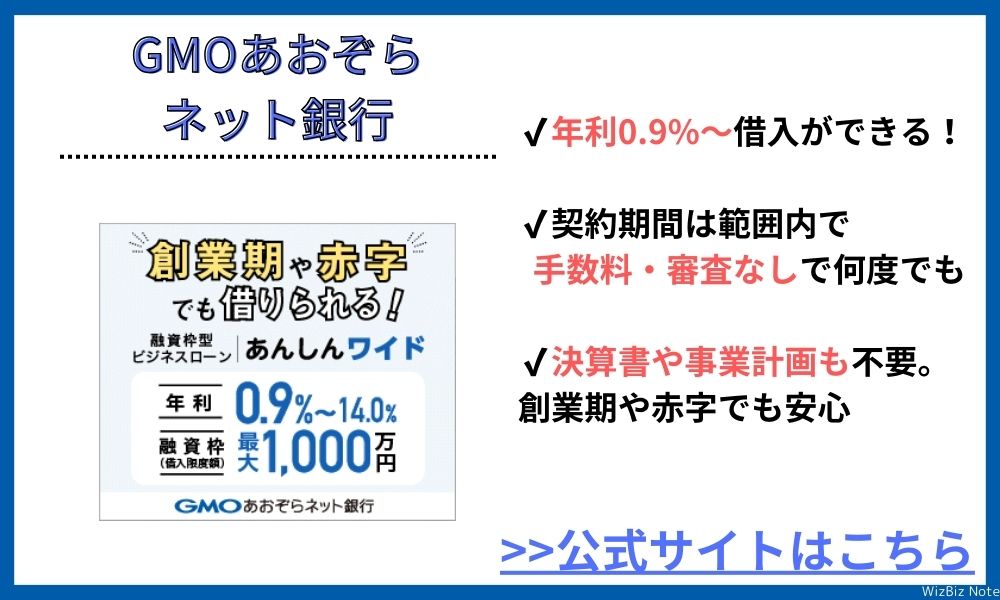

2位:GMOあおぞらネット銀行「あんしんワイド」

| 限度額 | 10万~1,000万円 |

|---|---|

| 金利 | 0.9%~14.0% |

| 即日融資 | × |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

GMOあおぞらネット銀行「あんしんワイド」は口座の入出金データで資金調達をし、必要な資金をいつでも借りられる「融資枠型ビジネスローン」です。

契約期間内は融資枠の範囲で、いつでも・どこからでも・何度でも、インターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

- 金利が0.9%-14.0%と最も低い

- 限度額最大1,000万円

- 書類不要、ネット完結で申込可

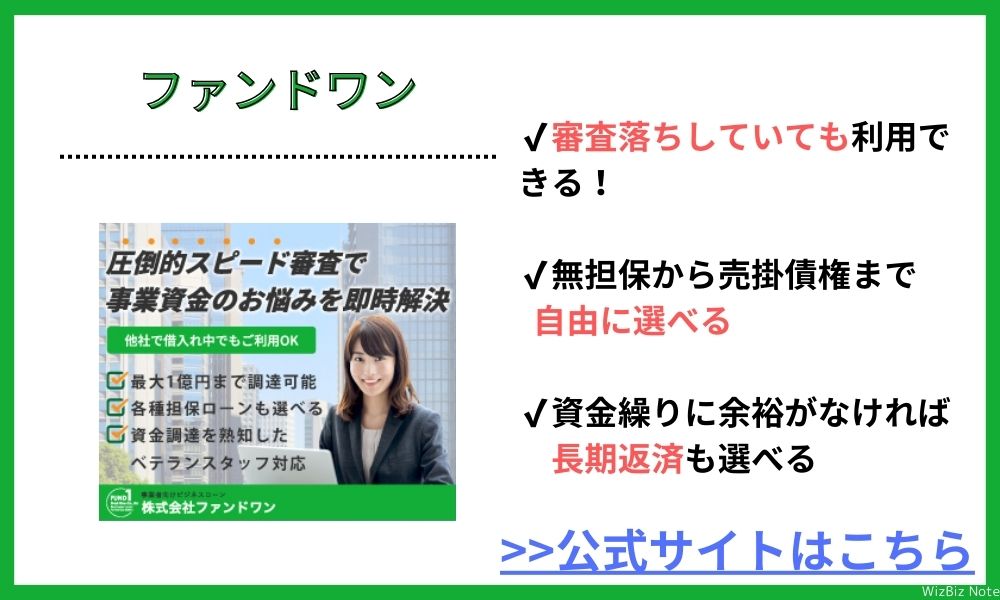

3位:ファンドワン株式会社

| 限度額 | 30万~500万円 |

|---|---|

| 金利 | 2.5%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

ファンドワンの「事業者向けビジネスローン」は赤字決算や銀行の融資審査に落ちた場合でも利用可能です。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

即日で融資をしてもらうことの可能なので、最適なローンをその場で適用したい場合におすすめです。

- 最短即日融資

- 長期返済も可能

- 担保ローンを選ぶことも可能

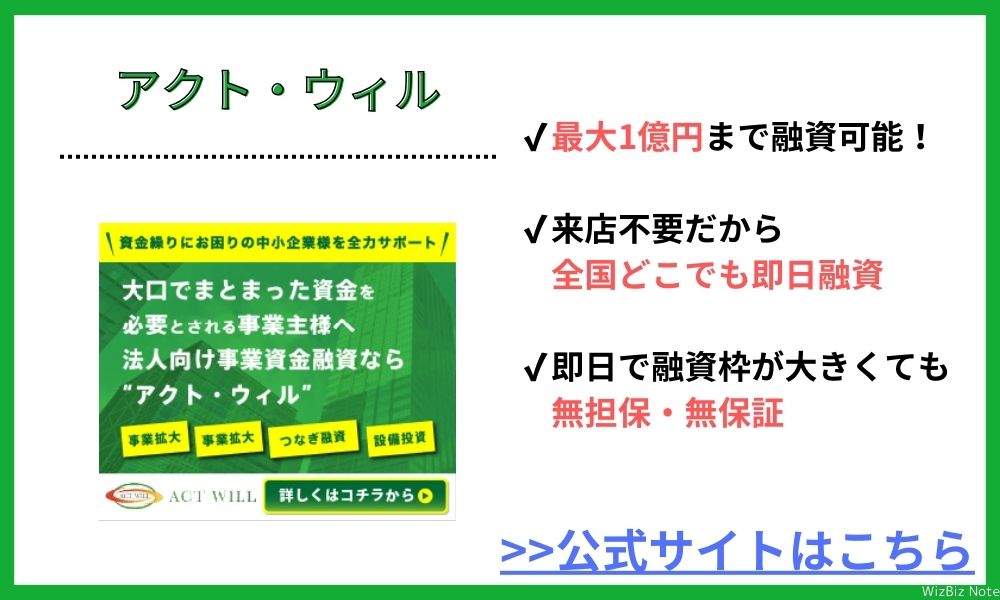

4位:アクト・ウィル 「ビジネスローン」

| 限度額 | 300万~1億円 |

|---|---|

| 金利 | 7.5%~15.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

アクト・ウィルの「ビジネスローン」は法人向けのビジネスローンで、来店不要で全国的に申し込みをすることができます。

最大で1億円の融資が可能で、最短即日の融資にも対応していることが特徴。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 来店不要

- スピーディーな審査

- 無担保、保証人不要

5位:Carent

| 限度額 | 1万~500万円 |

|---|---|

| 金利 | 7.8%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

株式会社IPGファイナンシャルソリューションズの「Carent」は少額の融資を最速で調達するのに最適なビジネスローンです。

融資の利用限度額は1万円~500万円で、決算書や事業計画・収支計画・資金計画などの必要資料が用意できればすぐに融資を受けることができます。

また、利用年会費や保証料は無料なので、資金調達に無駄なお金をかけたくない場合にもおすすめです。

- 最短即日

- 保証人・担保不要

- 年会費・保証料が無料

6位:MRF

| 限度額 | 50万~3億円 |

|---|---|

| 金利 | 6.0%~15.0% |

| 即日融資 | × |

| 対象 | 法人・個人事業主 |

| 用途 | 運転資金 |

| 担保 | 不動産 |

MRFの「オーダーメイドローン」は中小企業・個人事業主向けの不動産担保ローンで、他の金融機関の借換やつなぎ資金・設備投資・赤字補填資金・税金(納税資金)等、様々な事業性資金をバックアップしてくれます。

最大で3億円の融資に対応してくれる点が大きなメリットと言えます。

連帯保証人も原則不要です。

- 24時間以内の仮審査

- 融資残高330億円

- 専門スタッフがプランを提案

7位:オージェイ「無担保融資」

| 限度額 | 30万~1億円 |

|---|---|

| 金利 | 10.0%~15.0% |

| 即日融資 | 〇 |

| 対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保 | 不要 |

オージェイの「ビジネスローン」にはいくつか種類があり、特に人気とされるのが「無担保融資」です。

なおかつ、利用限度額は最大で1億円と高額なことが特徴的。

申し込み時間によっては即日融資も可能なので、お急ぎの方でも迅速に資金問題を解決できるでしょう。

- スピーディーな審査

- 無担保、保証人不要

- 利用限度額が高い

8位:デイリーキャッシング

| 限度額 | 200万~5000万円 |

|---|---|

| 金利 | 5.2%~14.5% |

| 即日融資 | 〇 |

| 対象 | 法人・個人 |

| 用途 | 自由 |

| 担保 | 不要 |

株式会社デイリープランニングの「デイリーキャッシング」は担保や保証人なしで最大5000万までの融資を受けることができます。

支払い期間も最長30年まで設定可能なので、無理のない返済プランで大きな融資を受けることができます。

また、即日融資を受けることも可能なので、資金ショートを回避するためのつなぎ資金が欲しい場合にもおすすめです。

- 全国対応

- 即日融資が可能

- 24時間申し込み可能

9位:ニチデン「事業者ローン」

| 限度額 | ~1億円 |

|---|---|

| 金利 | 4.8%~17.52% |

| 即日融資 | 〇 |

| 対象 | 法人・個人事業主 |

| 用途 | 事業資金 |

| 担保 | 必要な場合のみ不動産担保 |

ニチデンの「事業者ローン」は20年間の長期返済を可能としているため、余裕を持って返済を行うことができるのが特徴です。

最大で1億円の融資が可能なので、事業拡大のためにまとまった資金の調達を考える方はぜひ検討してみると良いでしょう。

また即日融資にも対応しているところがポイント。

- スピーディーな審査

- 利用限度額が高い

ビジネスローンは審査が甘い?他の資金調達方法との違い

一般ビジネスローンの審査について不安や疑問を抱えている人も多いのではないでしょうか。

実は、ビジネスローンの「審査が甘い」と明言することはできないものの、銀行の事業融資よりは通りやすいという特徴があります。

さらに、事業用資金の確保方法として、ファクタリングサービスの利用も選択肢に入っている人も多いのではないでしょうか。

ファクタリングサービスとビジネスローンを比較しても、後者のほうが資金を確保しやすいという特徴があります。

とはいえ、必ず審査は行われるため、ビジネスローンによってお金を絶対に借りられるという確証はありません。

万が一、お金を借りられなかった場合、もしかすると「個人用のカードローンを事業用に使おう」と考えている人がいるかもしれません。

しかし、個人用とビジネス用のローンは使用使途や利用規約が異なるため、注意しなければいけないことがあります。

そのため、まずはビジネスローンの審査事情や個人向けカードローンとの違いについて、詳しく解説します。審査に不安を抱えている人はぜひ参考にしてください。

ビジネスローンの審査が比較的甘い理由

ビジネスローンは、銀行の事業用資金融資(プロパー融資)と比較して審査に通りやすいという特徴があります。

なぜ審査が通りやすいのか、主な理由は以下の通りです。

- 融資額が比較的低めに設定されている

- 金利が高めに設定されている

- 個人信用情報を重要視している

ビジネスローンを提供している金融機関は、大きく分けると消費者金融(ノンバンク系)と銀行があります。

とくに、消費者金融のビジネスローンの場合、上記理由によって比較的審査に通りやすくなります。

たとえば、消費者金融のビジネスローンの上限額は、最大で300万円〜500万円程度です。

そして、金利も最大で18%と高金利である点が特徴です。

また、消費者金融のビジネスローンは、代表者の個人信用情報や会社規模等を参考に返済能力を審査し、

融資可否を判断します。つまり、銀行の事業用資金融資とは根本的に異なる部分が多いのです。

一方の銀行の事業用融資(プロパー融資や保証付融資)の場合、一律に上限金額は設けられていません。

また、融資申込時には、会社に関する証明書や決算書、資金繰り表や事業計画書などさまざまな書類を準備した上で、最終的に融資可否が判断されます。

銀行融資で見られている主なポイントは、代表者の信用情報のほか、銀行との取引実績や事業の安定性や将来性などです。

そのため、ビジネスローンよりも慎重な審査が行われ、融資可否が判断されるまでに数週間〜数か月かかることも珍しくはありません。

このように、そもそもビジネスローンと銀行融資は審査過程や仕組みが異なるため、ビジネスローンのほうが審査は通りやすいです。

そのため、少額の融資を希望している人、できるだけ早く資金を確保したい人、一時的な資金繰りに対応したい人などはビジネスローンの利用を検討したほうが良いでしょう。

ファクタリングと比べてもビジネスローンは審査が通りやすい

ファクタリングサービスとビジネスローンは審査の項目は根本的に異なります。

そのため、ファクタリングの審査に通らない人でもビジネスローン審査に通る可能性があるでしょう。

ファクタリングとは、簡単に言うと請求書の買取サービスです。たとえば、翌月末払いに設定されている請求書をファクタリングサービス会社に提出することで、額面の一部(最大90%〜99%程度、業者手数料による)を借入できます。

- 売掛先の規模・信用度

- 売掛金の支払日

- 利用者の信頼度

ファクタリングサービスは、売掛金(請求書)を元に融資を受けられるサービスです。そのため、「利用者の信頼<売掛先の信用」を主に判断します。

たとえば、ファクタリングを利用している人は、売掛先から売掛金が支払われ次第、ファクタリング業者に返済を行います。

つまり、売掛先から支払いを受けられなければ、ファクタリング業者への返済ができません。このことから「利用者の信頼<売掛先の信用」で判断されるのです。

一方、ビジネスローンの場合は利用者対金融機関で行われる融資です。

そのため、利用者の個人信用情報等を元に融資可否を判断します。

よって、そもそも審査基準が異なるため、ファクタリングで審査に落ちてしまった人も、ビジネスローンであれば通る可能性があります。

個人向けのカードローンとビジネスローンの違い

個人向けカードローンとビジネスローンの違いは、以下の通りです。

- 利用使途が異なる

- 借入金額の上限額が異なる

- 審査基準が異なる

まず、個人向けカードローンの利用使途は決められていません。

そのため、旅行に使ったり普段の買い物、生活費に使ったりなどさまざまなことに利用して良いです。

ただし、事業用資金に利用することのみ禁止されています。

一方、ビジネスローンの場合は、事業用資金としての利用しか認められていません。プライベートに使うと利用規約違反になってしまいます。

そして、個人向けカードローンとビジネスローンは、借入可能金額に違いがあります。

個人向けカードの場合、総量規制という法律によって年収の1/3を超える借入ができません。

一方、ビジネスローンの場合は総量規制の対象外であるため、上限はありません。

また、審査基準もまったく異なります。

どちらも個人もしくは代表者の個人信用情報を参考にする点は変わらないものの、ビジネスローンの場合は会社や事業内容等も合わせて審査の判断材料に使います。

審査が甘いビジネスローンならノンバンク系がおすすめ

ビジネスローンを提供している金融機関は、主に以下の通りです。

- ノンバンク系(消費者金融や信販会社等)

- 銀行系

実は、個人向けカードローンをメインに取り扱っている消費者金融の多くは、ビジネスローンサービスの提供も行っており、一般的には「ノンバンク系」と言います。

一方、銀行も一般的な銀行融資や個人向けカードローンとは別に、ビジネスローンという商品を提供しています。

もし、審査に不安がある人はノンバンク系のビジネスローンを利用しましょう。

ノンバンク系も当然審査は行われるものの、銀行ビジネスローンと比較して審査に通りやすい(審査が甘い)です。

- 融資可能額を低めに設定

- 比較的金利が高め

- 主業務の違い

ノンバンク系は、最大でも500万円程度までしか借入できません。一方の銀行系は、最大1,000万円程度まで借入できるなど、借入上限額に大きな差があります。

また、借入時の金利もノンバンク系は18%以下であるのに対し、銀行系は12%〜15%以下に設定されているところが多いです。

上記のことからもわかるように、ノンバンク系は「多くの人に借入してもらって、しっかり利益をあげたい」と考えています。なぜなら、主な業務が異なるためです。

ノンバンク系は貸金業者であるため、主な業務はお金を貸すことです。よって、「積極的にお金を貸したい」というのが本音です。一方の銀行の主な業務は「預金・為替・融資業務」です。

銀行の主な業務である融資業務とは、ビジネスローンではなく一般的な事業用融資や住宅ローン等です。

よって、ビジネスローンサービスを行ってはいるものの、ノンバンクと比較して厳しめに審査を行い、融資可否を判断するのが特徴です。

そのため、審査に不安がある人は、ノンバンク系のビジネスローンの利用を検討したほうが良いでしょう。

ビジネスローンの審査に通りやすくするコツ

ビジネスローンの審査を通りやすくするためには、上限金利の高いところを選ぶと良いでしょう。たとえば、銀行とノンバンクを比較した場合、後者のほうが高金利ですが、審査には通りやすいです。

また、保証人や担保の提供がある場合は、とても審査に通りやすくなります。とくに、借入金額に応じた担保を提供できている場合は、高確率で融資を受けられるでしょう。

とはいえ、担保や保証人は必須ではないため、無理をして付ける必要はありません。あくまでも、付けられれば審査に通りやすくなるというだけです。

そして、ビジネスローンの使用目的を明確にした上で、必要最小限の融資希望額を依頼しましょう。融資額が低ければ低いほど、貸倒リスクが低くなります。仮に、貸倒が発生した場合であっても、損失を最小にできるため金融機関としては審査に通しやすくなります。

次に、ビジネスローンの審査を通りやすくするためのコツについて詳しく解説します。

上限金利が高いビジネスローンを選ぶ

ビジネスローンの審査に不安がある人は、金利が高めに設定されているローンを選択しましょう。

たとえば、銀行系ローンよりノンバンクのほうが金利は高めです。しかし、先ほど解説した通り、ノンバンクの審査は比較的通りやすいです。

また、「金利が高い」と言っても、実際は利息制限法の範囲内で上限金利が設定されます。

そのため、100万円未満の借入であれば18%になり得ますが、100万円以上の借入をする場合は、年率15%以下が適用されます。

銀行ビジネスローンの上限金利が15%以下に設定されているため、ほとんど差はありません。

よって、あまり「金利が高いから…」と考える必要はありません。

「金利が高い=審査に通りやすい」ということを前提にした上でビジネスローンを選択すると良いでしょう。

借入の保証人や担保を準備する

ビジネスローン借入時に担保もしくは保証人を設定できると、審査に通る確率が格段に上がります。なぜなら、万が一返済が滞ったとしても、担保の処分もしくは保証人への請求によって返済してもらえる可能性があるためです。

そのため、借入金額に近い担保提供ができる場合もしくは、借入金に対する返済能力を持っている連帯保証人もしくは保証人を付けられる場合は、審査が有利になります。

たとえば、ビジネスローンによって500万円を借入したいと考えている場合は、500万円以上の担保を入れられると、審査に通りやすくなるでしょう。

ちなみに、担保付きビジネスローンで担保として提供できるものは、一般的に「不動産」です。

これを「ビジネス向けの不動産担保ローン」と言います。不動産であれば自宅用・事業用等問わず、担保に入れられます。

なお、担保や保証人がいなくても審査に通る可能性はあるため安心してください。ただ、担保付きローンや審査の結果、保証人を設定するよう依頼された場合は、付けなければいけません。

ビジネスローンの使用目的をはっきりさせる

ビジネスローンにて借入する目的を明確にしておくことで、借入審査が有利に働きます。

そもそも、ビジネスローンによる借入を行う場合は、必ず使途を聞かれます。このとき、曖昧なまま「すぐに必要なわけではありませんが、もしものときのために…」などと答えると審査で不利になってしまいます。

そのため、「〇〇の新規事業を行うために、〇〇の設備投資が必要です。見積もり金額が〇〇万円であるため、〇〇万円の融資が必要です」など、具体的に伝えると審査に通りやすくなります。

他にも「売掛債権が支払われるまで、手元にキャッシュがほとんどなくなり、仕入れが難しいため」などさまざまな事情があることでしょう。どういった事情であっても、使途を明確にして正直に伝えることで審査に通過しやすくなるでしょう。

h3:借入希望額をできるだけ少額にする(300〜400文字程度)

借入希望額を必要最小限の金額に設定しておきましょう。たとえば、事業用資金として実際に必要な金額が100万円なのであれば、100万円で申込をします。中には、「念の為、予備費込みで200万円で申込しよう…」と考える人がいるかもしれませんが、避けるべきです。

なぜなら、融資を行う金融機関としては、融資額が少なければ少ないほど万が一、貸倒れが発生した場合の被害を最小に抑えられるためです。リスクが少ない分、審査に通しやすくなります。

そのため、ローン審査が不安な人は、実際に必要な金額を洗い出した上で、必要最小限で申込をするように心がけてください。

即日で今すぐにビジネスローンで借入するために

ビジネスを行っていると、突発的に現金が必要になる場面もあるでしょう。このとき「即日で借入できるビジネスローンはあるだろうか?」と、疑問に思ったことがある人もいるのではないでしょうか。

結論から言うと、ビジネスローンは即日融資が可能です。しかし、いくつか注意しなければいけないことがあります。

たとえば、即日融資が可能なビジネスローンへ申込をしなければいけません。銀行ビジネスローンのように即日融資に対応していない金融機関もあるため要注意です。

また、即日融資に対応している金融機関であっても、営業時間内に申込を完了しておく必要があります。もし、営業時間内に審査が完了しなければ、融資は翌日以降になってしまいます。

ただし、審査時間に余裕を持って申込を完了させたとしても、申込事項に不備があったり必要書類に不備があったりすると、審査に時間がかかってしまいます。結果的に、即日融資が叶わなくなってしまう可能性があるため注意しなければいけません。

次に、即日でビジネスローンによる借入を行う方法について、詳しく解説します。急な入用で即日融資を希望している経営者は、ぜひ参考にしてください。

即日融資可能なビジネスローンに申し込む

ビジネスローンへの申込先を選ぶ際、「即日融資可能」と記載されているところへ申込をしましょう。一般的に、ノンバンク系のビジネスカードの大半のところで即日融資に対応しています。

一方で、銀行系ビジネスローンの場合は即日融資には対応していません。なぜなら、銀行ビジネスローン審査は、ノンバンクと比較して審査を慎重に行うためです。審査項目も異なるため、融資までに時間がかかってしまいます。

そのため、ビジネスローンの即日融資を希望される人は、ノンバンク系ビジネスローンへの申込を検討してください。

できるだけ午前中に申し込む

即日融資を受けるためには、申込をした日に審査が完了し、契約手続きまで完了している必要があります。そのため、できるだけ午前中までに申込を完了させておいてください。

個人向けカードローンであれば「審査時間最短30分」と謳っている金融機関があります。しかし、ビジネスローンの場合は、融資額が高額になる上に事業の安定性や将来性等を判断しなければいけません。そのため、審査結果回答までに最短でも数時間程度の時間がかかります。

上記のことからも、即日融資を受けるためには遅くても午前中を目処に申込を完了させておく必要があります。午前中までの申込に間に合わなければ、翌日以降の審査結果回答、融資になるため注意してください。

必要書類はできるだけ事前準備する

ビジネスローンを利用する場合、事業に関係する書類の提出を求められる可能性があります。そのため、事前に確認をした上で準備しておくとスムーズな審査・融資を受けられるでしょう。

ちなみに、ビジネスローン申込時に求められる可能性のある書類は、以下の通りです。

- 代表者の本人確認書類

- 登記事項証明書(法人の場合)

- 決算報告書(法人の場合)

- 確定申告書(個人事業主の場合)

- 所得証明書(個人事業主の場合)

- 青色申告決算書(個人事業主の場合)

法人・個人事業主関係なく必ず必要となるのは、代表者の本人確認書類です。運転免許証やマイナンバーカード等を用意しておいてください。

他にも、必須ではないものの提出を求められる可能性がある書類は、上記の通りです。事前に確認及び準備をしておくことで即日融資を受けられる可能性が上がります。

申し込みフォームでミスなく正確に入力する

ビジネスローンへ申込をする際、入力内容に誤りがないかどうかをしっかり確認しておいて下さい。万が一、誤りがあると確認をしたり審査に落ちてしまったりする可能性があります。

審査時間が長引くだけではなく、最終的には借入ができなくなってしまう可能性があるため、十分に注意してください。

申込最終画面で「お申込み内容に誤りはないか?」といった確認項目が出ます。必ず、間違いがないことを確認した上で申込をしましょう。

可能なら申し込み後に電話で急いでいる旨を伝える

ビジネスローン申込完了後、金融機関へ電話をかけて「可能であれば優先的な審査を行ってほしい」と伝えてください。急いでいることが伝われば、優先的な審査を行ってくれる可能性があります。

ただし、ビジネスローンにおいては、電話をかけて優先的な審査をお願いしたとしても、申込順通りに審査が行われることもあるため注意してください。

また、優先的な審査が行われたとしても、即日融資が難しいことがあるかもしれません。そのため、できるだけ時間に余裕を持って申込することを意識しましょう。

ビジネスローンでよくある質問

ビジネスローンでよくある質問を紹介します。

ブラックでもビジネスローンに通る?

A.審査に通る可能性はありますが、確率は限りなくゼロに近い状態です。

個人信用情報に事故情報がある状態を一般的に「ブラックリスト」と言います。ブラックリストに入っていると、ローン審査に通る可能性が限りなくゼロに近い状態になってしまいます。

なぜなら、過去に金融事故を起こした履歴がある人に対して融資を行うと、また、事故を起こしてしまうのではないか?と懸念されてしまうためです。万が一、貸倒れが発生すると、金融機関側が回収の手間をかけたり損失として処理させたりしなければいけません。

そのため、事故情報(ブラックリスト)がある場合は、審査に通らない可能性のほうが高いです。

また、中には「ビジネスローンは法人格としての信用を審査するため、個人の問題は関係ない」と考えている人がいます。しかし、これは間違いです。たとえ法人であっても、法人代表者個人の信用情報を審査した上で融資可否を判断します。

よって、事故情報がある場合は審査に通る可能性はほぼゼロであると思っておいたほうが良いでしょう。

ちなみに「ほぼゼロ」と曖昧な表現をしているのは、「ブラックリスト=絶対に審査に通らない」わけではないためです。

そもそも法律で「過去に金融事故を起こした人に融資をしてはいけない」と定められているわけではありません。そのため、確率は低いものの、金融機関の判断で融資を行うケースもあります。

銀行系とノンバンク系はどちらが審査甘い?

A.一般的に見ると、ノンバンク系ビジネスローンのほうが審査に通りやすいです。

ノンバンク系ビジネスローンは、主な業務が「貸金業」です。つまり、お金を貸し付けて利息等を得て成立している企業です。そのため、可能であれば積極的に融資を行いたいと考えています。

よって、ある程度慎重な審査を行うものの、主な業務が預金・為替・融資の3つである銀行と比較して、ローン審査には通りやすいです。もし、審査に不安があるのであれば、ノンバンク系のビジネスローンを検討されてみてはいかがでしょうか。

ビジネスローンの申し込みにはどのような書類が必要?

A.代表者の本人確認書類の他、さまざまな書類が必要となります。

ビジネスローン申込時に必要となる書類は、法人・個人事業主共通して代表者の本人確認書類です。他にも、以下の書類の提出を求められる可能性があるため、事前に準備をしておいてください。

- 登記事項証明書(法人の場合)

- 決算報告書(法人の場合)

- 確定申告書(個人事業主の場合)

- 所得証明書(個人事業主の場合)

- 青色申告決算書(個人事業主の場合)

なお、申込をする金融機関によって求められる必要書類が異なる場合があります。そのため、事前に確認をした上で申込をするようにしてください。

万が一、書類に不備があれば審査を行えなかったり融資までに時間がかかったりするため注意しましょう。

まとめ

今回は、ビジネスローンの審査について解説しました。

ビジネスローンは個人向けローンと比較して、融資額が高額です。そのため、審査が慎重に行われるのが一般的です。

しかし、さまざまなビジネスローンの中でも、審査に通りやすい商品があります。たとえば、ノンバンク系のビジネスローンであれば、銀行系と比較して審査に通りやすいです。そのため、審査に不安がある人に向いているローン商品であると言えます。

今回解説した内容を踏まえた上で、自分に合っているビジネスローンを選択されてみてはいかがでしょうか。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。