この記事では「法人の資金調達方法としてビジネスローンが優れている理由」を解説していきます。

その他にも「ビジネスローン以外の資金調達方法」の説明や「法人におすすめのビジネスローン会社」について説明していきたいと思いますので、ぜひこの記事を読んで円滑な資金調達をしていただけると幸いです。

30社以上のビジネスローン会社を調査した上でこの記事を執筆していますのでぜひ参考にしてみて下さい。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

| AGビジネスサポート 「事業者向けビジネスローン」 | GMOあおぞらネット銀行 「あんしんワイド」 | ファンドワン 「事業者ローン」 | |

|---|---|---|---|

|  |  | |

| 融資時間 | 最短即日 | 最短2営業日 | 最短即日 |

| 融資限度 | 50万円~1,000万円 | ~1,000万円 | 30万円〜500万円 |

| 金利 | 年3.1%~18.0% | 年0.9%~14.0% | 年2.5%〜18.0% |

| 必要書類 | 決算書 代表者身分証 など | 入出金明細 | 登記簿謄本 決算書2期分 印鑑証明書 など |

| 担保 | 不要 | 不要 | 不要 |

| オンライン | 可能 | 可能 | 可能 |

| 申込方法 | AGビジネスサポート 公式サイト | あんしんワイド 公式サイト | ファンドワン 公式サイト |

法人がビジネスローンで資金調達するメリット

法人が事業資金の融資を受ける場合、銀行融資や日本政策金融公庫からの融資を利用するのが一般的です。

融資という選択肢にこだわらないのであれば、ファクタリングを利用したり、出資を受けたりする方法も考えられるでしょう。

このようにさまざまな選択肢がある中でビジネスローンを選ぶからには、ビジネスローンのメリットをきちんと把握しておかなければなりません。

法人がビジネスローンで資金調達するメリットについて以下で詳しく説明しましょう。

- 無担保無保証で融資が可能

- ネット完結で最短即日

- 審査に通りやすい

- 総量規制の対象外

無担保無保証で融資が可能

ローンを利用して融資を受ける場合、担保や保証人が求められるケースがあります。

とくに担保は不動産が求められることが一般的なので、法人によってはそういったローンを利用できない可能性も考えられるでしょう。

ビジネスローンであれば、無担保無保証で利用できることも多いので、担保や保証人を用意できない法人でも、事業資金の調達を行うことが可能です。

申込むためのハードルが低いということは、ビジネスローンの大きなメリットのひとつといえます。

ネット完結で最短即日

銀行融資で事業資金の調達を行う場合、担当者との面談や契約のために銀行に足を運ぶ必要がありますし、融資を受けるまでに数週間程度かかるのが一般的です。

一方ビジネスローンであれば、申込みから契約までの手続きがインターネットで完結するものもありますし、申込んでから融資を受けるまでの期間は最短即日です。

仕事が忙しく、銀行の窓口が空いているタイミングで時間を作ることが難しい場合や、急きょ資金を調達する必要がある場合に、ビジネスローンは重宝するでしょう。

審査に通りやすい

どのようなローンにも付き物の審査ですが、ビジネスローンは一般的に審査に通りやすいといわれています。

ビジネスローンは銀行融資と比べると、利用限度額は低めで、適用金利は高めなことが多いです。

そのため、銀行からすると融資に対するハードルが低めの金融商品といえるので、総じて審査に通過しやすいローンになっていると考えられます。

融資を受けられる前提でその後の計画を立てていると、融資の審査に落ちてしまうことで計画自体が頓挫してしまう可能性も考えられるでしょう。

審査に通過することを重視してローン選びをする場合、ビジネスローンは優先して検討すべき選択肢のひとつです。

総量規制の対象外

ビジネスローンは、融資金額の制限に関わる「総量規制」の対象外のローン商品です。

総量規制とは、金融機関に対して「申込者の年収の3分の1を超える金額の融資を行うこと」を禁止する規制で、貸金業法の中で制定されています。

ただし総量規制にはいくつか「除外」や「例外」が存在しており、「事業資金としての融資」は総量規制の「例外」に当てはまります。

そのため、個人事業主が申込む場合でも、自身の年収の3分の1を超える金額の融資を受けられる可能性があります。

実際に融資を受けられる金額は、返済能力などを踏まえて審査で決定されますが、多くの金額の融資を受けられる可能性が残されているのは、ビジネスローンのメリットです。

法人向けビジネスローンの選び方

法人向けビジネスローンはさまざまな金融機関で取り扱われているので、種類が非常に豊富です。

そのため、いくつかのビジネスローンの中から、どれを選ぶべきかと悩んでしまうことも考えられます。

法人向けビジネスローンの選び方を以下で紹介しましょう。

- 融資までのスピードで比較

- 金利で比較

- 限度額で比較

融資までのスピードで比較

企業の規模や業態、事業内容などにもよりますが、3日後や1週間後といった差し迫ったタイミングで、急きょ資金を用立てなければならなくなることもあります。

そのようなケースでは、どれだけ条件がよかったとしても、申込んでから融資を受けられるまで1ヵ月かかるようなローン商品は利用できません。

必要なタイミングまでに融資を受けて資金調達できることを優先したい場合は、融資を受けられるまでにかかるスピードを中心に比較検討する必要があります。

ビジネスローンには1週間以内に手続きが完結するようなものもありますし、最短即日で融資を受けられるものもあるので、各ローンの商品詳細ページなどに目を通して確認しましょう。

金利で比較

金利は返済負担に大きく影響するものなので、ローンを比較する際に重視すべきポイントのひとつです。

ビジネスローンで設定されている金利は、単一の場合もありますが、多くの場合は「○.○○%~××.××%」のように、上限と下限を設けて設定されています。

実際に適用される金利は、この範囲内で審査によって決定されますが、初めてローンを利用する場合、金融機関は上限金利に近い金利を適用するのが一般的です。

金利でローンを比較する場合は、下限金利ではなく上限金利同士を比較することで、比較的低めの金利で融資を受けられる可能性が高くなることを、念頭に置いておきましょう。

限度額で比較

たとえば2,000万円の融資を受けたい場合、限度額の上限が1,500万円のビジネスローンでは、どう頑張っても必要な資金を調達することはできません。

そのため、絶対条件として「必要な金額<ローンで設定されている上限限度額」となるローンを選ぶ必要があります。

また、金融機関は初めてローンを利用する相手に対して、いきなり上限限度額に近い金額の融資をすることは少ないことを考えると、なるべく大きな上限限度額が設定されているローンを選ぶべきでしょう。

条件を満たすローンが複数ある場合は、上述した融資までのスピードや金利をもとにしてローンをふるいにかけていけば、納得感のあるローン選びができます。

法人向けビジネスローン5選

法人におすすめのビジネスローンは以下の5つです。

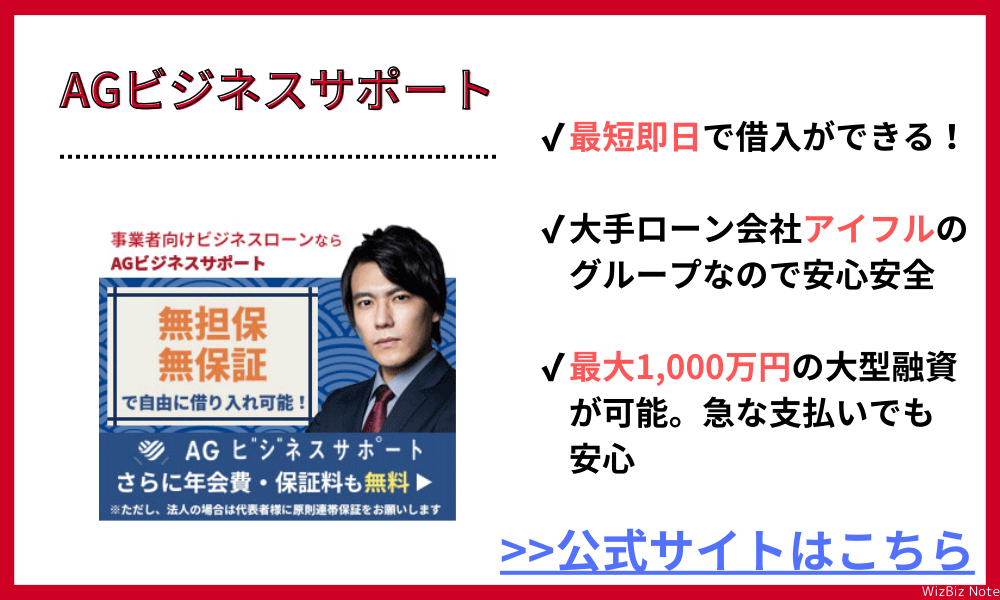

1位:AGビジネスサポート

| 限度額 | 50万~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人(~75歳) 個人事業主 (~69歳) |

| 用途 | 事業資金 |

| 担保 | 不要 |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

- Web完結

- 手数料無料

- 使用用途が自由

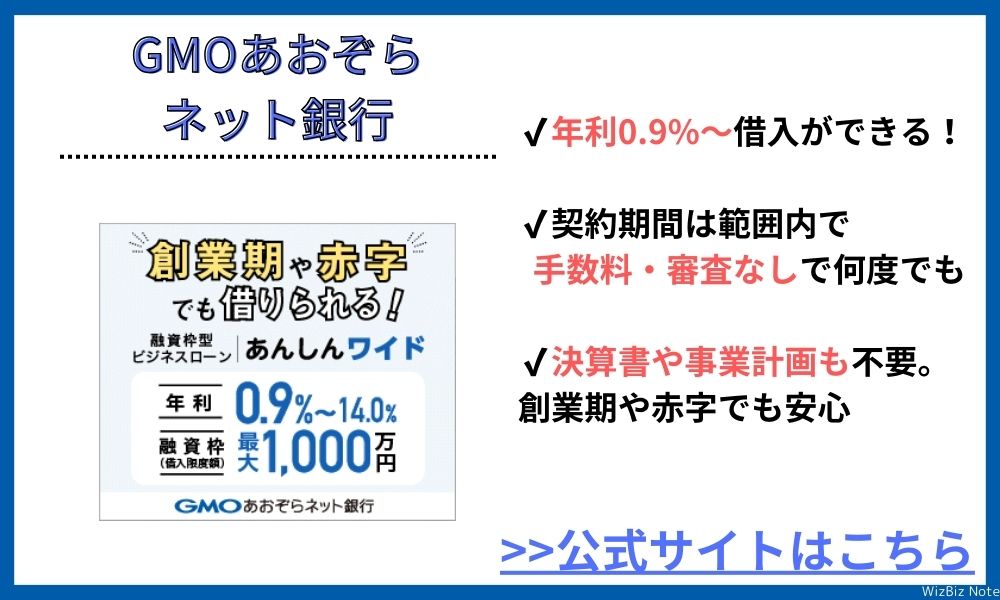

2位:GMOあおぞらネット銀行「あんしんワイド」

| 限度額 | 10万~1,000万円 |

|---|---|

| 金利 | 0.9%~14.0% |

| 即日融資 | × |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

GMOあおぞらネット銀行「あんしんワイド」は口座の入出金データで資金調達をし、必要な資金をいつでも借りられる「融資枠型ビジネスローン」です。

契約期間内は融資枠の範囲で、いつでも・どこからでも・何度でも、インターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

- 金利が0.9%-14.0%と最も低い

- 限度額最大1,000万円

- 書類不要、ネット完結で申込可

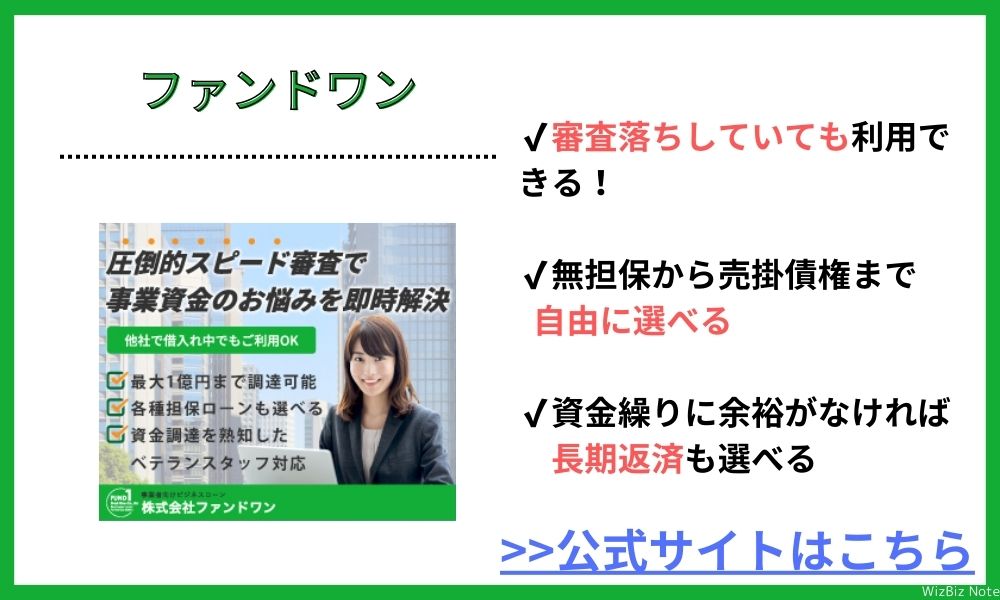

3位:ファンドワン株式会社

| 限度額 | 30万~500万円 |

|---|---|

| 金利 | 2.5%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

ファンドワンの「事業者向けビジネスローン」は赤字決算や銀行の融資審査に落ちた場合でも利用可能です。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

即日で融資をしてもらうことの可能なので、最適なローンをその場で適用したい場合におすすめです。

- 最短即日融資

- 長期返済も可能

- 担保ローンを選ぶことも可能

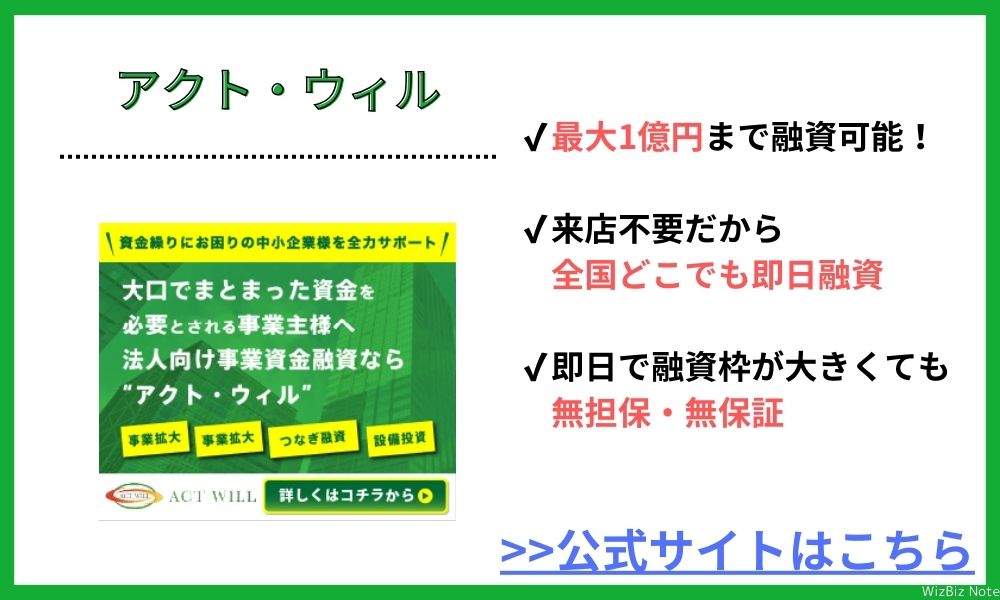

4位:アクト・ウィル 「ビジネスローン」

| 限度額 | 300万~1億円 |

|---|---|

| 金利 | 7.5%~15.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

アクト・ウィルの「ビジネスローン」は法人向けのビジネスローンで、来店不要で全国的に申し込みをすることができます。

最大で1億円の融資が可能で、最短即日の融資にも対応していることが特徴。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 来店不要

- スピーディーな審査

- 無担保、保証人不要

5位:MRF

| 限度額 | 50万~3億円 |

|---|---|

| 金利 | 6.0%~15.0% |

| 即日融資 | × |

| 対象 | 法人・個人事業主 |

| 用途 | 運転資金 |

| 担保 | 不動産 |

MRFの「オーダーメイドローン」は中小企業・個人事業主向けの不動産担保ローンで、他の金融機関の借換やつなぎ資金・設備投資・赤字補填資金・税金(納税資金)等、様々な事業性資金をバックアップしてくれます。

最大で3億円の融資に対応してくれる点が大きなメリットと言えます。

連帯保証人も原則不要です。

- 24時間以内の仮審査

- 融資残高330億円

- 専門スタッフがプランを提案

6位:Carent

| 限度額 | 1万~500万円 |

|---|---|

| 金利 | 7.8%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

株式会社IPGファイナンシャルソリューションズの「Carent」は少額の融資を最速で調達するのに最適なビジネスローンです。

融資の利用限度額は1万円~500万円で、決算書や事業計画・収支計画・資金計画などの必要資料が用意できればすぐに融資を受けることができます。

また、利用年会費や保証料は無料なので、資金調達に無駄なお金をかけたくない場合にもおすすめです。

- 最短即日

- 保証人・担保不要

- 年会費・保証料が無料

事業用ローンで融資を受けるべき企業の特徴

資金調達の方法はさまざまありますが、企業の規模や事業歴などによって、フィットする方法は異なります。

事業用ローンを利用して融資を受けるべき企業の特徴を以下で挙げていきましょう。

- 経歴が浅いスタートアップ

- 素早く事業を拡大したい中小企業

- 赤字決算の企業

経歴が浅いスタートアップ

金融機関から融資を受ける場合、これまでの事業歴が分かるような書類の提出を求められることがあります。

経歴が浅いスタートアップやベンチャー企業だと、そういった書類の提出に対応できないため、金融機関からの融資を受けられません。

事業用ローンで提出が必要な書類はまちまちですが、金融機関から融資を受けるケースと比較すると総じて書類は少なめで、事業歴に関する書類の提出が必要ないこともあります。

まだ会社を立ち上げて間もないスタートアップの方が事業資金を調達したい場合、事業用ローンが役立つケースは多いでしょう。

素早く事業を拡大したい中小企業

事業が軌道に乗って規模の拡大を検討している中小企業にとって、いかに早くその計画を実現に移せるかは、会社の売上や利益に大きく影響します。

事業拡大のためには資金を調達しなければなりませんが、申込んで融資を受けるまでに1ヵ月〜かかるような方法では、ビジネスチャンスを逃してしまう可能性もあるでしょう。

事業用ローンは、取り扱っている金融機関にもよりますが、最短即日での融資が可能なこともあります。

フットワークの軽さという点で大企業に勝る必要がある中小企業にとって、すぐに融資を受けられる事業用ローンは、便利な資金調達の方法といえるでしょう。

赤字決算の企業

金融機関の融資では、申込企業の経営状態が審査結果に大きく影響します。

赤字決算で利益を挙げられていない企業では、返済の原資を確保するのが難しいと判断されるため、審査落ちになる可能性が高いです。

事業用ローンでも企業の経営状態は審査に影響する要素のひとつではありますが、事業用ローンの審査におけるハードルは、金融機関の融資よりも低めです。

そのため、赤字決算の企業でも審査に通過して資金調達を行える可能性があります。

赤字の状態を脱却するための資金を必要としている場合は、ビジネスローンに申込むとよいでしょう。

法人向けビジネスローン以外の資金調達

ここまで何度か触れてきているように、資金調達の方法はビジネスローンだけではありません。

ビジネスローンを利用できない場合や、自社にとってビジネスローンが適した資金調達方法ではない場合は、ほかの方法での資金調達を検討する必要があります。

法人向けビジネスローン以外の資金調達の方法を以下で紹介しましょう。

- 銀行融資

- 法人カードローン

- ファクタリング

- エンジェル投資

銀行融資

銀行融資には、「プロパー融資」と「信用保証協会の保証付き融資」があります。

どちらも、銀行が企業に直接融資することには変わりませんが、信用保証協会の保証付き融資では信用保証協会が介する形で、銀行から企業への融資が行われます。

そうすることで、万が一法人からの返済が滞っても、信用保証協会が代位弁済を行ってくれるので、銀行が損害を被ることは基本的にありません。

一方のプロパー融資では、信用保証協会を介することなく銀行が企業に直接融資を行うため、倒産などによって法人からの返済がストップすると、その分は銀行が損害を被ることになります。

そのため同じ銀行融資でも、プロパー融資の審査は信用保証協会の保証付き融資と比べて、厳しく行われるのが一般的です。

法人カードローン

法人カードローンも、ビジネスローンと同様に事業資金の融資を受けられるローンです。

どちらも審査スピードが早いので、すぐに資金調達を行う必要がある場合に、とくに重宝するでしょう。

ビジネスローンでは、契約後に融資金がまるまる金融機関の口座に振り込まれますが、法人カードローンでは、「利用限度額までであればいつでも自由に借入できる権利」が、企業に与えられます。

そのため、実際に資金が必要になるタイミングがつかみにくいものの、いざ必要になった場合にはすぐに融資を受けたいようなケースでは、法人カードローンのほうが便利です。

ファクタリング

ファクタリングは、売掛金を売却して資金調達を行う方法です。

売掛金は期日まで待っていれば現金化できますが、ファクタリング会社に買い取ってもらうことで、期日よりも早めに資金を調達することができます。

資金調達を行う企業とファクタリング会社だけで契約する「2社間ファクタリング」と、売掛先の企業も契約に含める「3社間ファクタリング」に大きく分けられ、必要な手続きや手数料などがそれぞれ異なります。

許容できる手数料の割合や、売掛先にファクタリングのことを知られたくないかなどによって、2社間ファクタリングと3社間ファクタリングを使い分けるとよいでしょう。

エンジェル投資

エンジェル投資は、スタートアップやベンチャーといった起業して間もない企業を中心に出資する、いわゆる「エンジェル投資家」から出資を受ける資金調達の方法です。

融資ではなく出資なので返済の必要はありませんし、エンジェル投資家自体も(元)経営者のことが多いので、事業経営に関して有益なアドバイスをもらえることもあります。

経営者同士の横のつながりが増えることで事業の展開先が増えるといったように、直接的な資金調達以外に、副次的な恩恵を受けられることも期待できます。

ただし、エンジェル投資を受けられるのはあくまでもスタートアップやベンチャーといったフェーズにいる企業だけです。

すべての企業におすすめできる資金調達方法ではないことには注意しておきましょう。

法人向けビジネスローンに関するよくある質問

これまで法人向けビジネスローンを利用したことがなければ、法人向けビジネスローンで資金調達を行うことに対して、不安に感じることもあるかもしれません。

そこで、以下では法人向けビジネスローンに関するよくある質問に対して、Q&A形式で回答していきます。

法人向けビジネスローンを利用しようかと悩んでいる方はぜひ参考にしてください。

- 即日の融資は可能?

- 赤字でも利用できる?

- 申し込みに必要な書類は?

即日の融資は可能?

法人向けビジネスローンで即日の融資が可能かどうかは、利用する商品によります。

即日融資に対応しているビジネスローンなら、早めの時間帯に申込んで審査がスムーズに進めば、当日中に融資を受けられる可能性はあるでしょう。

即日融資に対応しているかどうかは、商品詳細ページなどに記載されていることが多いので、即日での融資を希望している場合は事前に確認しておくのが賢明です。

赤字でも利用できる?

法人向けビジネスローンは、赤字でも融資を受けられる可能性があります。

もちろん、事業の状態も審査でチェックされるポイントではありますが、そのほかの要素も含めて総合的に判断してくれるので、赤字だからといって諦める必要はありません。

また、ひとつのビジネスローンに申込んで審査落ちになってしまっても、ほかのビジネスローンなら審査通過できる可能性はあります。

申し込みに必要な書類は?

ビジネスローンの申込みに必要な書類は、ローン商品によってケースバイケースですが、法人代表者の本人確認書類は必要なケースが多いです。

運転免許証やマイナンバーカードなどが利用できます。

また、事業計画書や履歴事項全部証明書、納税証明書なども求められることが多いです。

申込みの際に必要な書類は、ビジネスローンの商品詳細ページに記載されていることが多いので、事前に確認して不備のない状態で揃えたうえで、申込み手続きを進めましょう。

法人の資金調達にはビジネスローンがおすすめ

法人がスピーディに事業資金を調達するなら、ビジネスローンがおすすめです。

ビジネスローンは資金調達として非常に有効な手段ですが、金利の高さや上限の低さなどのデメリットがあることも忘れていけません。

しかし、そのようなデメリットも今回紹介した「AGビジネスサポート」を利用することでデメリットを最小限に抑えることが可能です。

気になった方は、一度お問い合わせをしてみるとよいでしょう。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。