「ビジネスローンを活用してまとまった資金の調達がしたい!けど利息で損したくないし、どんなローンを選んで良いのかわからない。」

今回はこのような不安を解決する情報についてまとめていきます。

まずビジネスローンを比較する際には、見落としてはいけないポイントがあることを覚えておきましょう。

見落としてしまうと損をしてしまうケースもあるため、きちんと覚えておくことが大切です。

この記事ではビジネスローンを選ぶ際のポイントとビジネスローンの基礎知識についてまとめますので、ぜひ参考にしてみてくださいね。

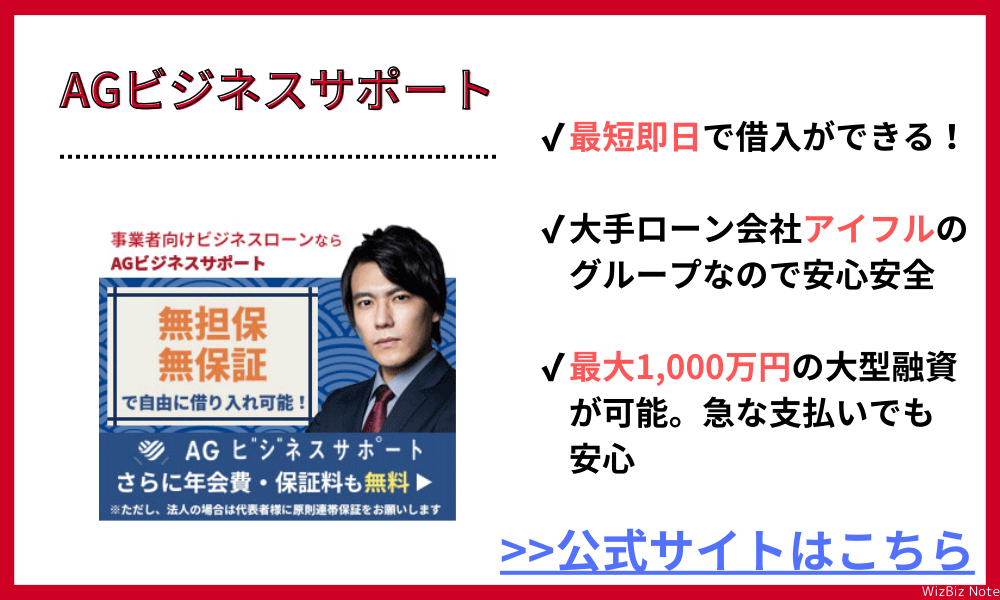

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

| AGビジネスサポート 「事業者向けビジネスローン」 | GMOあおぞらネット銀行 「あんしんワイド」 | ファンドワン 「事業者ローン」 | |

|---|---|---|---|

|  |  | |

| 融資時間 | 最短即日 | 最短2営業日 | 最短即日 |

| 融資限度 | 50万円~1,000万円 | ~1,000万円 | 30万円〜500万円 |

| 金利 | 年3.1%~18.0% | 年0.9%~14.0% | 年2.5%〜18.0% |

| 必要書類 | 決算書 代表者身分証 など | 入出金明細 | 登記簿謄本 決算書2期分 印鑑証明書 など |

| 担保 | 不要 | 不要 | 不要 |

| オンライン | 可能 | 可能 | 可能 |

| 申込方法 | AGビジネスサポート 公式サイト | あんしんワイド 公式サイト | ファンドワン 公式サイト |

ビジネスローンを選ぶ際の比較ポイント

ビジネスローンを提供している金融機関は数多くあるので、実際にビジネスローンの利用を検討する際は、複数のビジネスローンを比較検討する必要があります。

融資を受けるにあたって何を重視するか、どういった条件なら受け入れられるかは、各法人や個人事業主によって異なるでしょう。

ビジネスローンを選ぶ際の比較ポイントを以下で詳しく説明します。

- 今すぐ資金が必要なら即日融資

- 返済総額を抑えたいなら低金利

- 赤字決算や債務超過なら審査が甘いもの

- 決算が良く黒字なら銀行系

- 不動産を担保にできるなら不動産担保ローン

- 担保がないなら無担保ローン

- 個人事業主なら融資対象に含まれるローン

今すぐ資金が必要なら即日融資

いつまでに資金を用意しなければならないかはケースバイケースですが、翌日や3日後といった差し迫ったタイミングにお金が必要なことも、あると思います。

そのような場合は、どれだけ条件のよいローンがあったとしても、申込んでから融資を受けられるまでに1週間以上かかるようであれば、検討の選択肢にも入れられません。

なるべく早く資金を用意しなければならない事情があるのであれば、即日融資に対応しているビジネスローンを選ぶのがおすすめです。

即日融資に対応しているローンに申込む場合でも、手続きをスムーズに進められなければ、その日のうちに融資を受けられない可能性はあります。

なるべく早い時間帯に申込んで、当日中に契約手続きまで完了させられることを心がけましょう。

返済総額を抑えたいなら低金利

ビジネスローンを利用して借入を行う以上、必ず返済をしなければなりません。

返済時には元本に利息を上乗せして支払わなければなりませんが、利息の計算にはローンで適用されている金利が関わってきます。

金利が高くなるほど上乗せする利息の金額も増えるので、返済総額を抑えたいのであれば、なるべく低金利のローンを選びましょう。

ただし、ビジネスローンの金利は「○.○○%~××.××%」のように、上限と下限がある形になっているのが一般的です。

借入金額がよほど大きいか、金融機関との付き合いが長くなければ、上限金利に近い金利を適用されることが多いので、ローン同士の金利を比較する場合は上限金利同士を比較するようにしましょう。

赤字決算や債務超過なら審査が甘いもの

ビジネスローンの審査では、法人や個人事業主の経営状態が確認されます。

金融機関としても、経営状態が芳しくなくなかなか利益を挙げられていない相手に対しては、融資は行いにくいでしょう。

ただし、経営状態はあくまでも審査でチェックされる項目のひとつに過ぎないので、経営状態が悪化していたとしても、審査に通過できる可能性はあります。

そのため、赤字決算や債務超過の状態でビジネスローンに申込むなら、審査が甘いものを中心に検討しましょう。

金融機関はローンの審査難易度を公表しているわけではありませんが、ノンバンクが提供しているローンは総じて審査が甘めですし、実際に借り入れた法人や個人事業主の口コミも、役に立つことがあります。

決算が良く黒字なら銀行系

取り扱っている金融機関によって、ビジネスローンの特徴自体が変わるわけではありませんが、融資条件は金融機関によってある程度差があります。

その中でも、低金利で大きめの利用限度額と、借り手にとって魅力的な条件が設定されているのは、銀行系のビジネスローンです。

条件のよいビジネスローンで融資を受けたほうが、返済時の負担を抑えられますが、条件のよいビジネスローンは総じて審査が厳しめの傾向にあります。

そのため、経営状況に不安を抱えている法人や個人事業主では、審査に通過できない可能性が高いです。

黒字決算で経営状態に問題がない場合は、銀行系のビジネスローンを選んで、低金利で融資を受けるのが賢明でしょう。

不動産を担保にできるなら不動産担保ローン

ビジネスローンには、担保を必要とするローンと必要としないローンがあります。

金融機関の立場に立って考えれば分かりますが、担保を提供してもらったうえで融資を行うほうが、安心して融資を行えることは間違いありません。

そのため、担保を必要とするローンは担保設定なしのローンと比べると、かなり低めの金利で融資を受けられます。

ローンの担保として設定するのは不動産が一般的なので、担保設定が可能な不動産を保有している場合は、不動産担保ローンを利用するのがおすすめです。

不動産担保ローンは、金利が低いだけでなく融資を受けられる金額の上限が高めなことも、メリットといえるでしょう。

担保がないなら無担保ローン

担保を必要とするローンに関しては上述しましたが、金融機関で取り扱われているビジネスローンの多くは、担保なしで申込める無担保ローンです。

無担保ローンは申込みのハードルが低いのが大きな特徴で、選択肢も数多くあります。

無担保ローンでは、担保だけでなく保証人も必要としないことが多いので、起業して間もない個人事業主でも申込めるのがメリットです。

担保ありのローンと比べると適用金利は高めなので、事前に返済シミュレーションをしっかり行って、無理なく返済できることを確認したうえで申込みましょう。

個人事業主なら融資対象に含まれるローン

ビジネスローンは、法人と個人事業主の両方を融資対象にしているものもあれば、法人のみを融資対象にしているものもあります。

そのため、個人事業主の方は法人と比べると、利用を検討できるビジネスローンの選択肢が狭まってしまいます。

どれだけ理想的な融資条件が設けられていたとしても、法人専門のビジネスローンでは利用できないので、個人事業主が融資対象に含まれているローンの中で検討しましょう。

ローンによっては、「起業後1年未満の個人事業主は申込み不可」のような条件が設けられていることもあるので、細かい条件もきちんと確認することが重要です。

おすすめのビジネスローン4選

おすすめのビジネスローンを4つご紹介します。

1位:AGビジネスサポート

| 限度額 | 50万~1,000万円 |

|---|---|

| 金利 | 3.1%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人(~75歳) 個人事業主 (~69歳) |

| 用途 | 事業資金 |

| 担保 | 不要 |

「AGビジネスサポート」は使用用途が自由で、事業資金の範囲内であれば目的を問わず利用できるビジネスローンです。

Web上でも全国のATMでも借入れ・返済を行うことができるため、とても便利です。

また来店不要で融資まで完結できるため、忙しい方でもスムーズに融資まで行うことができるでしょう。

- Web完結

- 手数料無料

- 使用用途が自由

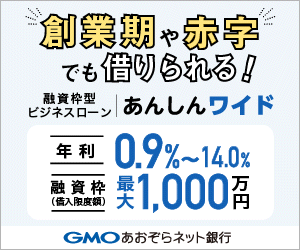

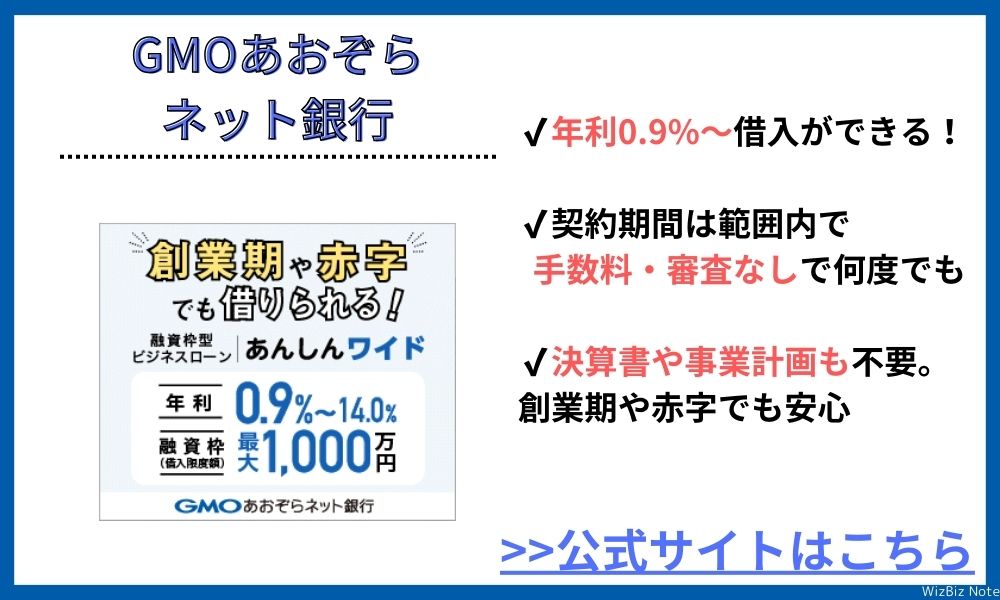

2位:GMOあおぞらネット銀行「あんしんワイド」

| 限度額 | 10万~1,000万円 |

|---|---|

| 金利 | 0.9%~14.0% |

| 即日融資 | × |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

GMOあおぞらネット銀行「あんしんワイド」は口座の入出金データで資金調達をし、必要な資金をいつでも借りられる「融資枠型ビジネスローン」です。

契約期間内は融資枠の範囲で、いつでも・どこからでも・何度でも、インターネットバンキングから手続きができ、手数料不要・審査不要で借り入れができるため、資金計画に合わせた柔軟な資金調達が可能です。

- 金利が0.9%-14.0%と最も低い

- 限度額最大1,000万円

- 書類不要、ネット完結で申込可

3位:ファンドワン株式会社

| 限度額 | 30万~500万円 |

|---|---|

| 金利 | 2.5%~18.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 運転資金 |

| 担保 | 不要 |

ファンドワンの「事業者向けビジネスローン」は赤字決算や銀行の融資審査に落ちた場合でも利用可能です。

商品の種類も豊富で、担保が不要な事業者ローンから不動産担保融資や売掛債権担保融資まで揃っています。

即日で融資をしてもらうことの可能なので、最適なローンをその場で適用したい場合におすすめです。

- 最短即日融資

- 長期返済も可能

- 担保ローンを選ぶことも可能

4位:アクト・ウィル 「ビジネスローン」

| 限度額 | 300万~1億円 |

|---|---|

| 金利 | 7.5%~15.0% |

| 即日融資 | 〇 |

| 対象 | 法人 |

| 用途 | 事業資金 |

| 担保 | 不要 |

アクト・ウィルの「ビジネスローン」は法人向けのビジネスローンで、来店不要で全国的に申し込みをすることができます。

最大で1億円の融資が可能で、最短即日の融資にも対応していることが特徴。

審査も最短で60分と短いため、スピーディーに資金調達できるでしょう。

- 来店不要

- スピーディーな審査

- 無担保、保証人不要

ビジネスローン以外の資金調達が適切な場合

ビジネスローンは資金調達を行う際のメジャーな選択肢のひとつですが、資金調達の方法はほかにもたくさんあります。

どのような形で資金調達を行うのが適切かは、それぞれの法人や個人事業主が置かれている状態や、資金調達時に重視したいことによって異なります。

ビジネスローン以外の資金調達の方法を以下でいくつか紹介しましょう。

- 限度額内で何度も借入したいなら事業者カードローン

- 融資審査に通らなかったらファクタリング

- エクイティで調達したいならエンジェル投資

- 業績が良く少額ならビジネスカードで対応する

限度額内で何度も借入したいなら事業者カードローン

ビジネスローンでは、融資契約後に借入金をまとめて振り込んでもらい、あとは毎月決められた金額を返済していくことになります。

ただ、事業の業種や業態によっては、必要なタイミングで適宜融資を受けられるような形のほうが、ありがたいこともあるでしょう。

そのような場合は、限度額の範囲内であれば何度も借入が可能な事業者カードローンのほうが向いています。

融資審査に通らなかったらファクタリング

経営状態、もしくは法人代表者や個人事業主の信用情報の内容によっては、ビジネスローンの審査に通らない可能性も考えられます。

そういった場合は、ファクタリングでの資金調達がおすすめです。

ファクタリングは、売掛金をファクタリング会社に買い取ってもらうことで資金調達を行う方法で、融資審査に通らない状態の法人や個人事業主でも、資金調達を行える可能性があります。

ファクタリングの種類によっては、最短即日での資金調達も可能なので、喫緊の資金需要にも対応できます。

エクイティで調達したいならエンジェル投資

融資で資金調達を行う場合、調達したお金はデットであり、必ず返済しなければなりません。

返済が事業に対する負担として重くのしかかることも多いので、デットではなくエクイティで資金調達を行いたいと考える、法人や個人事業主の方も多いと思います。

エクイティでの資金調達でおすすめなのは、エンジェル投資です。

エンジェル投資は、創業して間もない法人や個人事業主を中心に出資する、いわゆる「エンジェル投資家」から出資を受けて資金調達を行う方法です。

出資を受けられる法人や個人事業主は限られますが、エクイティで資金調達を行いたい場合には、便利な方法といえるでしょう。

業績が良く少額ならビジネスカードで対応する

必要としている資金が少額であれば、ビジネスカードに付帯しているキャッシング機能で対応できる場合もあります。

ただし、ビジネスカードの発行にも審査は必要なので、業績が悪いと審査に落ちてしまうかもしれません。

事業が順調に推移しており、ビジネスカードに申込んでも審査に通過できる可能性が高そうであれば、ビジネスカードを発行しての資金調達を検討してみましょう。

ビジネスローンを選ぶ際の注意点

ビジネスローンは銀行やノンバンクを中心とした、さまざまな金融機関が提供しています。

そのため、申込みを検討するにあたっては、複数のビジネスローンの中から自社に向いているものを、ピックアップしなければなりません。

ビジネスローンを選ぶ際の注意点を以下で詳しく説明します。

- 必要書類はすぐに用意できるか

- 信用できる業者かどうか

- 返済方式や限度額との相性が良いか

- 返済の利便性

- 複数の会社に同時申し込みはNG

必要書類はすぐに用意できるか

ビジネスローンを利用するためには、法人代表者や個人事業主の本人確認書類はもちろん、事業計画書や履歴事項全部証明書などの書類を提出する必要があります。

それらの書類は、すぐに用意できるものもあれば、作成や準備に時間がかかるものもあるでしょう。

書類の提出に時間がかかってしまえば、その分審査完了までの時間も遅くなるので、融資を受けられるタイミングも後ろ倒しになります。

とくに急いで融資を受けたい場合には、必要書類をすぐに用意できるビジネスローンを中心に、検討するとよいでしょう。

信用できる業者かどうか

ビジネスローンというローン商品自体の特徴は、提供している業者によって大きくは変わりません。

そのため、そのローンを取り扱っている業者自体が信用できるかどうかということも、ローンを選ぶ際に注意しておきたいポイントです。

事業に必要なお金の融資を受ける相手なわけですから、素性がはっきりしており、多くの取引実績のある業者を選ぶことを心がけましょう。

返済方式や限度額との相性が良いか

ビジネスローンの返済方式には、毎月返済を継続する残高スライドリボルビング方式のような返済方式もあれば、返済期日に一括で返済を行う元金一括返済方式もあります。

どのような返済方式にもそれぞれメリットやデメリットがあるので、事業に伴うお金の流れを把握したうえで、自社にとって相性のよい返済方式を採用しているローンを選びましょう。

また、限度額もローンによって異なりますが、少なくとも「融資を希望している金額<ローンで設定されている最大限度額」でなければ、必要な資金をすべて調達できません。

一度のローン契約だけで資金調達を完了できるように、大きめの限度額が設定されているローンをチョイスするとよいでしょう。

返済の利便性

ローンで借り入れたお金を返済する方法は、口座引き落としが一般的です。

ただ、手元の資金に余裕ができたときには、毎月の約定返済以外に繰上返済を行うケースもあると思います。

繰上返済は口座振替で行うのが一般的ですが、その他にもATMからの払い込みやインターネットバンキングを利用しての支払いなど、さまざまな返済方法に対応しているローンもあります。

返済方法が多く用意されているほうが利便性に優れていますので、返済方法のチェックも忘れずに行っておきましょう。

複数の会社に同時申し込みはNG

資金調達を行う場合に、どこの金融機関からの融資でもいいからといって、複数のビジネスローンに同時に申込んではいけません。

ローンへの申込みに関する情報は信用情報機関で管理されており、信用情報機関に加盟している金融機関なら、簡単に照会できます。

審査を行う際に信用情報を照会して、複数の金融機関に同時に申込んでいることが発覚すると、「お金に余裕がない状態なのかもしれない」と疑われて、審査落ちになる可能性があります。

金融機関に悪い印象を与えないためにも、ビジネスローンに申込む際はひとつずつ申込むことを心がけましょう。

ビジネスローンを選ぶ際のよくある質問

これまでビジネスローンを利用したことがなければ、ビジネスローンに関してよく分からないことも数多くあると思います。

そこで、以下ではビジネスローンを選ぶ際によくある質問に対して、Q&A形式で回答していきます。

ビジネスローンを利用しようかと悩んでいる方はぜひ参考にしてください。

- ビジネスローンの金利相場は?

- 審査に落ちる主な理由は?

- 個人事業主の限度額はどのくらい?

ビジネスローンの金利相場は?

ビジネスローンの金利相場は、提供している金融機関の種類によって、おおよそ以下のとおりです。

| 金融機関 | 金利相場 |

|---|---|

| 銀行 | 1.0%台~13.0%前後 |

| 信用金庫 | 3.0%台~14.0%前後 |

| ノンバンク | 5.0%台~15.0%前後 |

銀行の金利相場がもっとも低く、ノンバンクの金利相場がもっとも高めです。

ただし、ノンバンクのビジネスローンは即日融資に対応しているなどのメリットもあるので、融資時に何を重視するかを踏まえて、ビジネスローンを選ぶことが重要です。

審査に落ちる主な理由は?

審査に落ちる主な理由としては、事業の状態が芳しくない、税金を滞納している、法人代表者や個人事業主の信用情報に問題がある、などが挙げられます。

前2つはどちらも、「返済能力がない」と金融機関に判断されている可能性が高いので、問題点を解消できるのであれば、解消したうえで再度申込むとよいでしょう。

信用情報は、「返済の確からしさ」を確認するために照会されるので、そこで問題があると「融資をしても返済してもらえないかもしれない」と金融機関に考えられる可能性があります。

信用情報に登録されている情報は、時間経過でしか抹消されません。

ご自身の信用情報を照会することもできるので、適宜照会してみてマイナスの情報が抹消されてから、再チャレンジしましょう。

個人事業主の限度額はどのくらい?

ビジネスローンでは、法人と個人事業主で明確に利用限度額が分けられているわけではありません。

ただ、法人と比べると個人事業主のほうが総じて必要とする金額は少ないので、個人事業主が融資を申込んだ場合、法人よりも低めの限度額を設定されることが多いでしょう。

具体的な金額はケースバイケースですが、500万円や1,000万円程度が相場ではないでしょうか。

条件に合ったビジネスローンを選ぼう

この記事では、ビジネスローンの選び方や注意点について詳しく解説していきました。

ビジネスローンは資金調達をする上で検討しても損はない手段です。

ご自身のキャッシュフローや事業状態によって相性は異なりますので、ぜひ一度ご相談してみることをお勧めします。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。