事業資金を確保する手段として最有力候補となるのが借入。

借入先の選択肢はいくつかありますが、事業の現状を分析したうえで適切な手段を講じるべきです。

この記事では、法人や個人事業主が事業資金を借入する最適解や注意点などを詳しく解説していきます。

まだ借入を決めていない方も今後の参考にしてみて下さい。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。

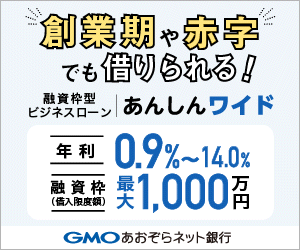

| AGビジネスサポート 「事業者向けビジネスローン」 | GMOあおぞらネット銀行 「あんしんワイド」 | ファンドワン 「事業者ローン」 | |

|---|---|---|---|

|  |  | |

| 融資時間 | 最短即日 | 最短2営業日 | 最短即日 |

| 融資限度 | 50万円~1,000万円 | ~1,000万円 | 30万円〜500万円 |

| 金利 | 年3.1%~18.0% | 年0.9%~14.0% | 年2.5%〜18.0% |

| 必要書類 | 決算書 代表者身分証 など | 入出金明細 | 登記簿謄本 決算書2期分 印鑑証明書 など |

| 担保 | 不要 | 不要 | 不要 |

| オンライン | 可能 | 可能 | 可能 |

| 申込方法 | AGビジネスサポート 公式サイト | あんしんワイド 公式サイト | ファンドワン 公式サイト |

事業資金の借入におすすめの手段

事業資金を借り入れるための方法は銀行からの融資を中心にいくつも考えられます。

事業資金を借り入れたい場合におすすめの手段を以下で紹介します。

- 借りやすいのはビジネスローン

- 銀行融資は低金利

- 創業融資なら日本政策金融公庫

借りやすいのはビジネスローン

借りやすさを重視するのであればおすすめはビジネスローンです。

ビジネスローンは、その名のとおり事業資金の借入に利用できるローンで、銀行や信販会社・消費者金融など、いろいろな金融機関で取り扱われています。

ローンとしての性質は金融機関によって変わるわけではありませんが、適用金利や融資金額・融資までのスピードなどは、金融機関によって異なります。

スピーディーに融資を受けたいのであれば信販会社や消費者金融のビジネスローンがおすすめで、返済負担を抑えるために低金利で融資を受けたいのであれば銀行のビジネスローンがおすすめです。

なお、ビジネスローンは法人だけではなく個人事業主でも借入可能です。

銀行融資は低金利

低金利で融資を受けたい場合は、銀行融資での借入がおすすめです。

銀行融資は、「プロパー融資」と「信用保証協会の保証付き融資」の2つに大きく分けられます。

どちらも銀行からの融資であることに変わりはありませんが、保証の有無が異なることによって、審査の厳しさや適用される金利が変わってきます。

信用保証協会の保証付き融資では、融資に対して信用保証協会が保証してくれることによって、業績不振などを理由に企業からの返済がストップしてしまっても、銀行が損害を被ることはありません(保証割合によっては損害を被る可能性もある)。

一方のプロパー融資では、銀行と企業の間に信用保証協会を介さずに契約を交わすので、企業からの返済が滞ってしまうと、その分は銀行がそのまま損害を被ることになります。

そのため、プロパー融資と信用保証協会の保証付き融資を比較すると、後者のほうが審査基準は緩めで、適用金利も高めです。

プロパー融資は、銀行と関係性が築けていない企業では利用できず、信用保証協会の保証付き融資を繰り返し受け、返済をつつがなく繰り返して銀行からの信用を得ることで、初めて受けられる可能性が出てきます。

銀行自身が損害を被る可能性が否定できない融資なので、審査はかなり厳しめに行われますが、そもそも銀行からある程度信用されている企業に対してしか行われない融資なので、適用金利はかなり低めなことがメリットです。

創業融資なら日本政策金融公庫

創業目的で資金を借り入れたい場合は、日本政策金融公庫が取り扱っている「創業融資」がおすすめです。

日本政策金融公庫は、事業に取り組む企業や個人事業主を支援するために設立された政策金融機関です。

銀行で融資を受ける場合、これまでの業績や事業計画などに関する書類を提出しなければなりませんが、まさにこれから事業を立ち上げるようなフェーズではそのような書類を提出することはできません。

日本政策金融公庫の創業融資は、起業に特化した融資なのでこれまでの業績の提示なしで融資を受けられる可能性があります。

創業時に限らず、さまざまなフェーズで利用できる融資制度を取り扱っているので事業資金を調達する際には頼りになる金融機関です。

個人事業主が事業資金を借入するための条件

ひとくちに「個人事業主」といっても、仕事の規模や売上・業態などには大きな違いがあります。

個人事業主が事業資金を借入するための条件を以下で詳しく説明します。

- 返済能力がある

- 開業届を提出済み

- しっかり確定申告をしている

返済能力がある

返済能力の有無は、どのようなケースであろうとも審査で必ずチェックされる条件です。

そのため、個人事業主の方が借入をしたい場合は、返済能力を有していることをきちんと示さなければなりません。

確定申告書や所得証明書などの提出が求められるので、それらを提出して返済能力を有していることを銀行に理解してもらいましょう。

個人の返済能力に応じた金額までしか融資を受けられない点には、注意が必要です。

開業届を提出済み

個人事業主として仕事を行うためには、必ずしも開業届を提出しなければならないわけではありません。

開業届を提出せずに仕事を行っていても特に罰則はありませんし、開業届の提出に付随するさまざまな手続きが煩雑なことから、開業届を提出せずに仕事を行っている人も一定数います。

ただし、個人事業主として融資を受ける場合には、開業届を提出していることが必須条件です。

開業届はいつでも提出できるので、まだ提出していない方は提出したうえで、借入の申込みを行いましょう。

しっかり確定申告をしている

しっかり確定申告をして納税していることも、融資を受けるための条件のひとつです。

「確定申告をして納税している=利益を挙げられている」ことの証明になるので、銀行としても安心できる材料になります。

確定申告時に作成する確定申告書は、収入証明書類として銀行に提出できる書類にもなるので、毎年の手続きと準備は大変ですが、きちんと確定申告を行いましょう。

借入以外で事業資金を増やす方法

借入は事業資金を調達するための代表的な方法ですが、借入以外の方法による資金調達も選択肢としては考えられます。

自社が置かれている状況に応じて、どのように資金調達を行うべきかは変わってくるので、なるべく多くの資金調達方法を把握しておくことが望ましいでしょう。

借入以外で事業資金を増やす主な手段を以下で詳しく説明しましょう。

- ファクタリング

- 法人・ビジネスカード

- クラウドファンディング

ファクタリング

ファクタリングは、売掛金の買取によって資金調達を行う方法です。

売掛金は、待っていれば売掛先から入金されますが、資金繰りの関係で本来の期日よりも早めに現金化したいこともあると思います。

そのようなときに、ファクタリング会社に売掛金を買い取ってもらえば、支払いサイトを短縮して資金繰りを改善させることが可能です。

ファクタリングには、自社とファクタリングだけで契約をする「2社間ファクタリング」と売掛先も含めて契約をする「3社間ファクタリング」があります。

2社間ファクタリングは、ファクタリングをしたことが売掛先に知られる心配はありませんが手数料が少し高めです。

3社間ファクタリングは、2社間ファクタリングと比べると手数料が抑えられていますが、売掛先にファクタリングのことが知られますし、関わる会社が増えることで手続きも時間がかかる傾向にあります。

両者のメリット・デメリットを把握したうえで、自社にとってより望ましいと思われる形でファクタリングを行いましょう。

法人・ビジネスカード

法人・ビジネスカードの中には、キャッシングを行えるものもあります。

設定されている限度額によって調達できる金額は異なりますが、ローンなどとは異なり審査なしで利用できるので、急いで資金を調達したいときには便利です。

また、法人・ビジネスカードを利用して支払いを後回しにすれば、手元にある資金がなくなるのを先送りにできます。

資金が増えているわけではないので資金調達とはいえませんが、そういった形で現在利用できる資金を増やせるのも、法人・ビジネスカードのメリットといえるでしょう。

クラウドファンディング

クラウドファンディングは、専用のサイトやサービスなどを介して、一般の方から広く資金を募る方法です。

「融資」ではなく「出資」なので、集まった資金を返済する必要はありませんし、プレゼンやアピールの内容次第では、大量の資金を集められる可能性もあります。

起業したばかりで金融機関から融資を受けるのが難しいような企業にとっては、審査を受けずに資金調達を行える可能性のある、非常に魅力的な方法です。

出資してもらえるかどうかは、いかに多くの人に賛同・共感してもらえるか次第なので、想定していた金額が集まらない可能性があることは、念頭に置いておきましょう。

事業資金を借りる際の注意点

事業資金を借りるにあたっては、借りる前にも借りた後にも注意しなければならないことがあります。

事業資金を借りる際の注意点を以下で詳しく見ていきましょう。

- 私的な流用はしない

- 契約前に疑問を解消する

- 必要な書類は正確に提出する

私的な流用はしない

事業資金はあくまでも「事業のために使われるお金」であって、それ以外のことに利用してはなりません。

本来の使途以外に資金を流用したことが発覚すれば、ペナルティとして一括返済を求められる可能性があります。

それだけでなく、悪質な企業や個人事業主だと金融機関に判断されてしまえば、今後ほかの融資を受けられなくなる可能性も考えられます。

借りたお金を生活費などにも使いたいとお考えの場合は、カードローンやフリーローンといった資金使途自由の融資を受けましょう。

契約前に疑問を解消する

融資を受けるためにはさまざまな書類を提出したり、逆にさまざまな書類にサインしたりする必要があります。

その際に、「なぜこの書類を提出する必要があるのか」「この書類には何が書かれているのか」といったことをきちんと理解しないまま契約してしまうのは、非常に危険です。

契約を完了すれば、「書類に書かれていることや手続きの中での説明にすべて合意した」とみなされますが、その中には自分の理解と異なる部分があるかもしれません。

疑問がある場合はあやふやなまま手続きを進めるのではなく、金融機関の担当者や税理士などにきちんと確認することを、心がけましょう。

必要な書類は正確に提出する

融資を受けるためには、事業の業績が分かる書類や事業計画書などを含めた、さまざまな書類を提出しなければなりません。

それらは審査の際に用いられ、融資の可否や融資金額・適用金利を判断する際の重要な資料になります。

提出書類の内容に不備があれば、再提出が必要になって審査完了までに余計な時間がかかってしまいます。

また、数字を改ざんした資料で融資を受けようとしたと判断されてしまえば、今後その金融機関から融資を受けられなくなる可能性が高いので、提出書類の内容は正確を期すことを十分に意識しましょう。

事業資金の借入に関するよくある質問

事業資金を借り入れた経験がないもしくは少ない場合、借入にあたって不安や疑問に思われることもあると思います。

事業資金の借入に関するよくある質問について以下でQ&A形式で回答していきます。

- 借入金は自己資金になりますか?

- 事業資金の借入に限度額はありますか?

- 創業融資は自己資金の何倍まで借入できますか?

- 運転資金の借入は何か月分可能ですか?

借入金は自己資金になりますか?

事業を行ううえで、自己資金の割合は重要なポイントですが、借入金は自己資金としては認められません。

借入金はあくまでも「借りたお金」であって自分で用意したお金ではなく、返済義務があるからです。

これは金融機関からの借入に限らず、家族や知人・友人からお金を借りた場合にも当てはまります。

一方、出資金には返済義務はないので、出資金は自己資金として認められます。

事業資金の借入に限度額はありますか?

事業資金の借入には、限度額はありません。

もちろん、それぞれのローンには上限が設けられているので、たとえば「融資限度額上限1,000万円」のビジネスローンを利用する場合は、最大で1,000万円しか借り入れることはできません。

銀行で融資を受ける場合も、信用保証協会の保証付き融資の場合は無担保であれば8,000万円、有担保であれば2億8,000万円という上限が設けられています。

ただ、銀行のプロパー融資においては、明確な融資限度額は設けられておらず、銀行がOKと判断した金額まで融資を受けることが可能です。

先ほども少し触れましたが、そもそもプロパー融資は銀行から信用を得ている企業だけにしか行われない融資なので、ほかの方法では不可能な金額まで融資を行える場合もあります。

実際に融資を受けられる金額は審査で決まりますが、事業資金としてかなりまとまった金額が必要な場合は、プロパー融資を受けることを目指しましょう。

創業融資は自己資金の何倍まで借入できますか?

日本政策金融公庫の創業融資の融資対象者に関する説明を見てみると、「創業時において創業資金総額の10分の1以上の自己資金を確認できる方」という説明があります。

この説明を鵜呑みにすれば、自己資金の10倍までは融資可能ということになります。

ただし、実際に融資を受けられる金額は日本政策金融公庫の審査によって決められるので、自己資金の10倍の金額の融資を受けた例は、これまでにはないようです。

事業を始めるのに最低限必要な金額や、返済負担のことを踏まえると、自己資金の2~3倍程度が融資を受けられる金額の相場のようです。

理論上それ以上の金額の融資を受けることは可能ではありますが、「自己資金の2~3倍程度」という相場はきちんと把握しておくべきでしょう。

運転資金の借入は何か月分可能ですか?

運転資金は人件費や販促費などさまざまな目的で使用され、設備資金とは異なり明確な使途が決められていない資金なので、融資を受けられる金額もあまり多くならない傾向にあります。

運転資金として借入可能な金額に関して、明確な上限は定められていないようですが、現実的には「月の売上の3ヵ月分程度」が目安の金額となっています。

業種や事業規模によっては、3ヵ月分以上の借入が可能なケースもあると思われますが、「月の売上の3ヵ月分程度」という相場は把握しておきましょう。

事業資金の借入は上手に活用しよう!

事業資金の借り入れ先をどこにするか、この判断によって事業が傾くケースというのはほぼありません。

しかし、選択肢によっては将来的に厳しい状況へと追いやられてしまう可能性がゼロではないということを忘れずに。

ビジネスローンはとても利用しやすいですし、利用することは決して悪いことではありませが、利用はあくまで計画的かつ短期間にできるといいですね。

健全な財務体質を作りあげ、資金不足に悩まされることなく事業を継続していきましょう。

資金繰りに困ったら「AGビジネスサポート」のビジネスローンがおすすめ。

銀行融資ではないため、銀行融資を断られた方でもビジネスローンを組める可能性は非常に高いです。

また、AGビジネスサポートなら原則無担保・無保証で即日融資を受けることができます!

※AGビジネスサポートは法人・個人事業主を対象としたビジネスローンです。